急に資金調達の必要に迫られたとき、自宅を利用した資金調達がもっとも手っ取り早い方法です。

リースバックや売却など、自宅をもとにした資金調達の方法には複数あり、それぞれにメリットとデメリットがあります。どの方法を選べばよいのか、自宅をもとにした資金調達の方法についてわかりやすく解説します。

借金ではない資金調達、リースバックって?

目次

自宅をもとにした資金調達の方法

資金調達のために自宅を活用する方法には、次の4つがあります。

- リースバック

- 不動産売却

- 不動産買取

- 不動産担保ローン

まずは、それぞれの資金調達の方法を見ていきましょう。

リースバック

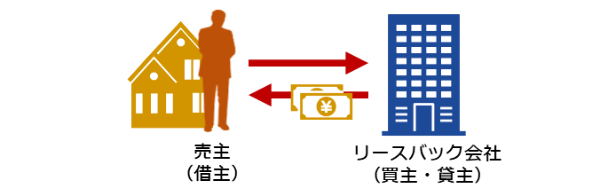

リースバックは正しくは「セールス・アンド・リースバック」といい、自宅をリースバック会社に売却したあと、賃料を払ってそのまま自宅に住み続けられる資金調達の方法です。

自宅にそのまま住み続けられるため、引っ越しの必要がありません。そのため、転居先を探す手間がなく、スピーディな資金調達が可能です。早ければ1カ月ほどで資金調達ができます。

リースバック

メリットとデメリット

リースバックを利用するときは、メリットとデメリットを比較し、よく検討しましょう。

メリット

- まとまった資金を調達できる

- 自宅に住み続けられる

- 自宅の所有コストがなくなる

- 調達した資金の使い道が自由

- 条件を満たせば自宅を買い戻せる

リースバックは不動産を売却するため、自宅の売却代金が手に入ります。自宅を売却しても住み続けられるため、通勤や通学、生活環境などが変わりません。そのため、自宅を売却したことを周囲の人に知られずに済みます。

また、リースバックで自宅を売却すると、所有権がリースバック会社へ移るため、固定資産税などの自宅を所有するコストを負担せずに済みます。リースバックで得た資金には用途の制限がないため、老後資金や事業資金、生活費など幅広く使えます。また、リースバックの契約をするときに、買い戻しの特約をつけておくと、のちに自宅を買い戻すことも可能です。そのためリースバックでまとまった資金を調達し、資金状況がよくなったら自宅を買い戻せます。

デメリット

- 賃料を払い続けなければならない

- いつまでも住み続けられるわけではない

- 売却価格が低くなる傾向にある

リースバックのデメリットで注意が必要なことは、賃料を支払い続ける必要があること、そして賃貸できる期間に限りがあることです。リースバックでは賃貸借契約に定期借家契約を利用することが多く、賃貸できる期間に限りがあります。

また、リースバックでの売却価格は、一般的な不動産売却の相場より約1~3割低くなります。たとえば、不動産売却だと3,000万円の家の場合、リースバックだと2,100~2,700万円が売却価格の相場です。

リースバック会社にまとめて問い合わせられます!

不動産売却

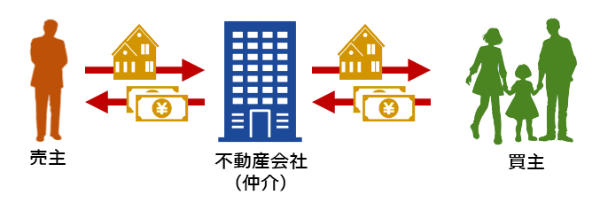

不動産売却は、不動産会社と媒介契約を交わし、自宅の買主を見つけてもらう方法です。媒介契約を交わした不動産会社は、広告やチラシ、ネットへの情報掲載などを通じて買主を探し、売買契約を交わすまでサポートします。

最終的な売却価格は買主と売主とのあいだで決定し、もっとも市場に近い価格で自宅を売却できる方法です。

不動産売却

メリットとデメリット

メリット

- 高値で売却しやすい

不動産売却のメリットは「高値売却しやすい」ことです。自宅を手放して資金調達をする方法としては、不動産売却はもっとも高い価格を受け取れる可能性のある方法です。より多く資金を調達したい場合、リースバックより高額を狙えます。

デメリット

- 売却完了まで時間がかかる

- 自宅の売却を周囲に知られる

- 仲介手数料がかかる

不動産売却は買主を見つける必要があるため、最終的に資金を調達するまで時間がかかります。最低でも3カ月~半年は覚悟しましょう。これより長い期間がかかることもあります。また、自宅を売却するにあたってWebサイトなどに情報を掲載するため、近所の人に家の売却を知られてしまいます。さらに不動産売却が成功したら、不動産会社へ仲介手数料の支払が必要です。

不動産買取

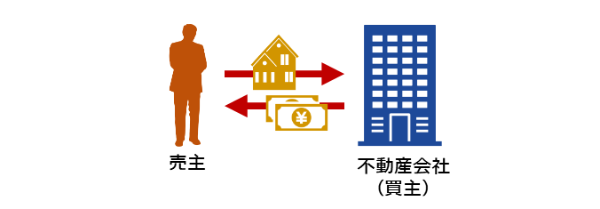

不動産買取は、不動産会社に自宅を買い取ってもらう方法のことです。不動産売却だと不動産会社は仲介を行いますが、不動産買取だと不動産会社は買主になります。

不動産買取

メリットとデメリット

メリット

- 資金調達が速い

- 仲介手数料が発生しない

- 築年数の古い家でも売却できる

不動産買取は買主を探す必要がないため、不動産会社によりますが約1カ月で手続きが完了します。不動産買取を専門としている業者の場合は1週間ほどで売却代金が支払われることもあります。

不動産買取は不動産会社が仲介しないため、仲介手数料も発生しません。買主を見つけるのが難しい築年数の古い家や、訳あり物件なども買ってもらえる可能性があります。

デメリット

- 売却価格が相場より低い

不動産買取での売却価格は、不動産売却より1~3割ほど低くなります。不動産会社が自宅を転売するにあたってリフォームなどを行うため、その分の費用が売却価格から引かれているのです。できるだけ高値で売却したい人には不向きな方法です。

不動産担保ローン

不動産担保ローンとは、自宅などの不動産を担保にして金融機関からお金を貸してもらう方法です。不動産売却や不動産買取、リースバックは自宅を売却した代金を受け取りますが、不動産担保ローンは、自宅を担保にすることでお金を借りる方法です。

不動産担保ローン

メリットとデメリット

メリット

- 高額を調達できる可能性がある

- 金利が低い

不動産担保ローンは所有する不動産によっては、高額のまとまった資金を貸してもらえる可能性があります。また不動産担保ローンは、カードローンなどと比較すると金利が低めに設定されています。

デメリット

- 調達した資金の返済が必要

- 返済できないと家を失う

- 利用には審査や条件がある

不動産担保ローンは自宅の売買ではなく、自宅を使ったローン(借金)になります。ローンである以上、借りた分は利息を含めて返済しなければいけません。返済できないときは金融機関が自宅を売却して貸した分を回収します。返済できないと家を失うというデメリットがあります。

なお、不動産担保ローンの利用には審査がある点にも注意が必要です。ローンの使用条件に合致していないと使えないほか、審査に落ちることもあります。

比較!資金調達の方法を選ぶポイント

不動産を売却するなどして資金調達をする方法について、ポイントを整理して比較しましょう。

資金調達のスピード

不動産の現金化にかかるスピードは重要なポイントです。リースバック、不動産買取、不動産担保ローンは、買主を探す手間がかからないため、現金化までのスピードが速いです。不動産会社やリースバック会社によっては、約1週間で現金化できるケースもあり、スピードはほぼ互角です。不動産担保ローンは、銀行から借りる場合は3週間~1カ月かかるため、ややスピードに劣ります。

ただし、引っ越しにかかる時間を考慮すると、住んだまま売却代金を受け取れるリースバックのほうがやや有利といえます。

| 資金の調達方法 | 資金調達のスピード |

|---|---|

| リースバック | ◎ |

| 不動産売却 | △ |

| 不動産買取 | ◎ |

| 不動産担保ローン | ○ |

調達できる金額の高さ

調達できる金額の高さも、チェックの欠かせないポイントです。売却価格では、不動産仲介による売却がもっとも高くなる可能性があります。リースバックや不動産買取、不動産担保ローンは、どうしても不動産売却より売却価格が低くなる傾向があります。また、不動産担保ローンの場合は、利子がかかることにも注意しましょう。

もっとも高い金額で資金調達ができる不動産売却ですが、希望価格で売れるとは限らない、売却まで時間がかかるというデメリットがあります。

| 資金の調達方法 | 調達できる金額 |

|---|---|

| リースバック | ○ |

| 不動産売却 | ◎ |

| 不動産買取 | ○ |

| 不動産担保ローン | △ |

自宅への居住

資金調達をしてからも自宅に住み続けたい場合、選択肢はリースバックと不動産担保ローンのふたつです。リースバックと不動産担保ローンは、子どもの学区を変えたくない、将来もそのまま住み続けたいなど、引っ越しを避けたい人におすすめです。

ただし不動産担保ローンの場合、年齢や収入などによっては審査がとおらないこともあります。また、リースバックの賃貸借契約は、2~3年までになっていることが一般的で、再契約できないことがあります。長く住み続けたい場合は、再契約ができるリースバック会社を選びましょう。

| 資金の調達方法 | 自宅への居住 |

|---|---|

| リースバック | ◎ |

| 不動産売却 | × |

| 不動産買取 | × |

| 不動産担保ローン | ◎ |

どの方法で資金調達すればいい?

どの方法にもメリットとデメリットがあるため、それぞれの資金調達方法を比較して、よく検討することが大切です。できるだけ早く現金化したい、引っ越しの手間をかけたくない、少しでも多く現金が必要など、人それぞれの事情に合わせて選びましょう。

リースバックはこんな人におすすめ!

リースバックが向いているのは、次のような人です。

- 急いでまとまった資金を調達したい

- 生活環境を変えずに資金調達したい

- 不動産担保ローンを利用できない

- 自宅に愛着がある

急いでまとまった資金を調達したい

リースバックの契約を交わすリースバック会社にもよりますが、一般的な不動産売却より早く売却することが可能です。リースバックは急いで資金調達したい人に向いています。

生活環境を変えずに資金調達したい

リースバックは自宅を売却したあとも住み続けられます。そのため、通勤や通学、生活、何ひとつ変わりません。生活環境を変えずに資金調達したい人にはリースバックが向いています。

不動産担保ローンを利用できない

リースバックと違い、不動産担保ローンには審査があります。そのため、年齢や収入などを理由に不動産担保ローンを利用できないことがあります。しかしリースバックであれば、不動産担保ローンの審査に落ちた人でも利用できます。不動産担保ローンを利用できなかった人や、利子を払いたくない人には、リースバックがおすすめです。

自宅に愛着がある

リースバックの契約を交わしたときに、買い戻しの特約をつけておくことで、リースバックの利用後も自宅を購入することが可能です。そのためリースバックは、資金調達が一時的なもので、自宅に愛着があってあとから取り戻したい人に向いています。

リースバックで自宅を売却するときの注意点

リースバックを利用するときは、次の3つの点に注意が必要です。

- 周辺の相場より家賃が高い傾向がある

- 賃貸借できる期限が決まっている

- 自宅を買い戻せないこともある

周辺の相場より家賃が高い傾向がある

リースバックでは自宅を売却したあとは賃料を払って住み続けますが、その賃料が周辺の相場よりも高いことが多いです。それは賃料を算出する方法が、周辺相場を参考にするのではなく、リースバックで買い取った価格をもとにしているためです。

賃料=買取価格×期待値(8~12%)÷12カ月

リースバック後の賃料を安く抑えるため、あえて買取価格を安くできるリースバック会社もあります。長く住み続けたい人は、そういった賃料を含めて相談できるリースバック会社を選びましょう。

賃貸借できる期限が決まっている

リースバックで賃貸借契約を交わしても、いつまでも住み続けられるとは限りません。リースバックで賃貸して住み続けるのは、2~3年が一般的です。リースバックの賃貸借契約では定期借家契約を利用することが一般的で、契約期間を終えるたびに再契約を交わす必要がありますが、リースバック会社が再契約を拒否すると住み続けられなくなります。

リースバック会社によっては、一般的な普通借家契約という賃貸借契約を交わすことができます。普通借家契約であれば、自動更新が可能で、いつまでも住み続けられます。

長く住み続けたいという人は、普通借家契約を利用できるリースバック会社を選びましょう。

自宅を買い戻せないこともある

リースバックでは自宅を買い戻せる、といわれていますが、それにはリースバックの契約時に買い戻しの特約をつける必要があります。買い戻しが可能な契約にしていない場合、自宅を買い戻せないことがあるので注意しましょう。

また自宅を買い戻すときの価格は、売却したときの価格ではなく、リースバック会社の利益が加算されています。買い戻すときの価格がどれくらいになるかを、契約のときに確認しておくことが大切です。

リースバック比較PROでリースバック会社を比較できる

リースバックは会社によって、買取価格、契約内容、条件などに違いがあります。そのため、1社にだけリースバックの相談をすることは、おすすめできません。「長く住み続けたいのに、賃貸期間が短い」と思ったら、別のリースバック会社にも相談してみましょう。

リースバック会社には、買い取った不動産を転売して早く利益を出したい会社があれば、長く住み続けてもらって賃料で利益を出したいという会社もあります。リースバックを利用するときは、各社の条件を比較することが大切なのです。

「リースバック比較PRO」では、不動産の情報や所有者の連絡先を一度入力すれば、複数のリースバック会社に一括して問い合わせられます。対応できるリースバック会社を探して、1社1社に連絡する手間は不要です。リースバックを検討している人は、ぜひご利用ください。

リースバック比較PROなら、あなたにピッタリの会社がみつかります!