セール・アンド・リースバックは、資金調達の手段として利用されている方法です。売却した資産を使い続けられるため、環境の変化や資産の維持にかかる費用の負担を軽減できます。

ただし、セール・アンド・リースバックの利用には注意が必要な点もあります。仕組みや利用の際の注意点について確認しておきましょう。

セール・アンド・リースバックとは

「sale and leaseback(セール・アンド・リースバック)」は、所有する不動産や動産などの資産を売るときに、買主と売買契約と賃貸借契約を同時に結ぶ取引のことをいいます。売却した資産を借りることで、お金を手に入れたあともそのまま使い続けられるのが特徴です。

セール・アンド・リースバックの対象となる資産は幅広く、代表的なものは次のものがあります。

| 資産の種類 | 品目 |

|---|---|

| OA機器 | パソコン、プリンタ、電話など |

| 車両 | 乗用車、トラック、鉄道車両など |

| 機械設備 | 検査機、ボール盤、プレス機械など |

| 不動産 | 戸建て、マンション、ビル、オフィス、店舗、倉庫、土地など |

OA機器や車両ではリース契約という取引がありますが、リース会社が購入した設備を企業に一定期間貸し出す取引なので、セール・アンド・リースバックには含みません。

セールバックアンドリースバックが日本国内で広く利用され始めたのは2000年代になってからで、資金調達や資産効率の改善などが大きな目的でした。

最近では住み替えや老後の資金づくりのために、個人が所有する住宅をセール・アンド・リースバックするケースも増えています。国土交通省の調査によれば、住宅のリースバック取引件数は、2016年には買取が256件でしたが、2018年には745件と約2.9倍となり需要が拡大しています。

セール・アンド・リースバックの仕組み

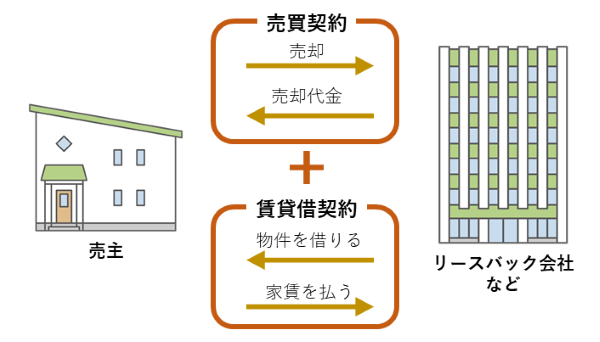

セール・アンド・リースバックの仕組みを、不動産の売却を例にとってみると次のようになります。

リースバックの仕組み

セール・アンド・リースバックでは、不動産の所有者とリースバック会社が「売買契約」と「賃貸借契約」の2つの契約を同時に結びます。

売買契約を結び不動産を売却することで、所有者は売却代金を受け取る代わりに、所有権をリースバック会社に移します。さらに、同時に賃貸借契約を結ぶことで、売却したあともリースバック会社から不動産を借りてそのまま使用し続けられます。

セール・アンド・リースバックにかかる税金

セール・アンド・リースバックで資産を売却した場合、次の税金がかかります。

- 所得税

- 住民税

- 復興特別所得税

- 印紙税

- 固定資産税

- 登録免許税

課税対象になるのは、利益だけです。資産にローンの残高などがあり、利益と相殺されたぶんは課税対象になりません。

資産を売却して手に入れたお金をすべて使ってしまうと、翌年の税金の支払いが困難になるおそれがあります。リスクを回避するには、利益に対して税金がどれくらいかかるのかを把握してお金を管理することが大切です。

セール・アンド・リースバックにかかる税金については、関連記事もご確認ください。

特別控除の適用で節税できる

売却した資産は、特例などを使うことで節税できます。たとえば、所有する自宅を売却した場合に適用されるのが、3,000万円の特別控除です。

3,000万円の特別控除が適用されると、自宅を売ったときの利益が3,000万円以上であれば3,000万円が控除され、3,000万円以下であれば利益がすべて控除されます。

ただし、特別控除の適用には確定申告が必要です。忘れずに行いましょう。

セール・アンド・リースバックの特徴

セール・アンド・リースバックには次の特徴があります。

- 資産を売ったあともそのまま使える

- 通常の不動産売却よりも早く売れる

- 資産の維持に必要な費用が管理しやすくなる

それぞれの特徴について解説していきます。

資産を売ったあともそのまま使える

セール・アンド・リースバックの最大の特徴は、売った資産をそのまま使い続けられるという点です。

たとえば、自宅を一般的な売買取引で売却すると、引き渡しに合わせて引っ越しが必要です。仮に、住み替え先が決まっていなくても、期日までに出ていかなければいけません。指定された日に引き渡しができなければ、違約金などが発生することがあります。

しかし、セール・アンド・リースバックでは、自宅を売ったあとも同じ家に住み続けることができるため、住み替え先を余裕をもって探せます。

なお、セール・アンド・リースバックは、売った資産を買い戻すこともできます。

通常の不動産売却よりも早く売れる

セール・アンド・リースバックでは、リースバック会社が所有する資産を買い取るため、買主を探す手間がありません。通常の売買取引よりも短い期間で売ることができるのが特徴です。

通常の売買取引では、資産を売りに出しても買主がなかなか見つからず、お金を手に入れるまでの期間が長引くことがあります。たとえば、自宅を売却する場合、築浅で立地がよければ買主がすぐに見つかる可能性が高いですが、築年数が古い家では買主が見つかるまで時間がかかることもあります。

しかし、セール・アンド・リースバックでは、リースバック会社が買い取ることが前提のため、買主が見つからなくて困ることはありません。

そのため、資産を早く売ってお金を得られる可能性が高くなります。

資産の維持に必要な費用が管理しやすくなる

セール・アンド・リースバックで資産を売却したあとは、毎月の賃料を払うことで、そのまま使用し続けられます。資産の維持にかかる税金やメンテナンスにかかる費用の支払いはありません。

たとえば、不動産を所有する場合、管理費や修繕積立金、固定資産税、設備費などの費用がかかりますが、セール・アンド・リースバックを利用すれば支払いは毎月の家賃だけです。

そのため、住居にかかる毎月の費用が固定化されるため、管理しやすくなります。

リースバックをより詳しく知りたい人はこちら!

不動産のセール・アンド・リースバックの注意点

所有する不動産をセール・アンド・リースバックするときは注意点もあります。

- 買取価格が相場より下がる傾向がある

- 賃料が相場よりも高い

- 住宅ローンを完済しないと利用できない

- 建物の改修に許可がいる

- 契約内容によっては住める期間が決まっている

住宅ローンの残債によってはセール・アンド・リースバックが利用できないことや、通常の売買取引のほうが売却価格が高くなることがあるため、利用前に確認しておきましょう。

買取価格が相場より下がる傾向がある

セール・アンド・リースバックで不動産を売却した場合、相場よりも買取価格が安くなる傾向があります。リースバック会社は、不動産の維持や再販売にかかるコストを踏まえて買取価格を設定するためです。

不動産のセール・アンド・リースバックでは、借主が退去した場合、リースバック会社は第三者に家を再販売します。現状のままで売ることが難しければ、修繕やリフォーム、解体などが必要です。買取価格は、そのような費用も含めて設定されるため、通常の不動産売却よりも価格が安くなる傾向があります。

不動産を少しでも高く売りたいのであれば、セール・アンド・リースバックではなく、一般的な売買取引のほうが適しています。

賃料が相場よりも高い

セール・アンド・リースバックの賃料は、相場よりも高くなる傾向があります。不動産の賃料は、買取価格を基準にして設定されるからです。

実際にセール・アンド・リースバックの賃料は次の計算式で算出されます。

毎月の家賃(賃料)=売却価格 × 期待利回り ÷ 12カ月

たとえば、所有するマンションが期待利回り10%で1,500万円で売れた場合と、2,400万円で売れた場合とでは毎月の賃料は次のように変わります。

1,500万円 × 10% ÷ 12カ月 = 12.5万円

2,400万円 × 10% ÷ 12カ月 = 20万円

諸費用などは考慮していませんが、毎月の賃料は買取価格によって変わります。売却価格が低ければ、毎月の家賃は抑えられますが、手元に残るお金が少なくなります。

反対に売却価格が高いと手元に残るお金は多いですが、賃料の負担が大きくなるためバランスが大切です。

住宅ローンを完済しないと利用できない

抵当権のついている不動産は、セール・アンド・リースバックを利用できません。抵当権とは、資産を担保にする権利を指します。

たとえば、住宅ローンを組んで持ち家を購入した場合、お金を借りた金融機関は持ち家に対して抵当権を設定します。万が一、住宅ローンの返済が滞った場合、金融機関は抵当権を行使して、担保にしている自宅を強制的に売却して、そのお金を返済に充てることができるのです。

もし、リースバック会社が抵当権のついている不動産を購入したあとに、売主がローンの返済を滞納すると強制的に売却させられるおそれがあります。抵当権が設定されている不動産を売りに出すことはできますが、リスクが高いため買主が見つかる可能性が低いのです。

ただし、不動産の売却代金で住宅ローンを完済できれば、抵当権が抹消されるため、セール・アンド・リースバックを利用できます。

建物の改修に許可がいる

セール・アンド・リースバックを利用すると、不動産の所有者はリースバック会社に移ります。そのため、改修やリフォームなどを行う場合、所有者であるリースバック会社の許可が必要です。

契約内容によっては小規模なリフォームは認められる可能性がありますが、資産価値の変わってしまうような大規模なリフォームでは許可が下りないことがあります。

契約内容によっては住める期間が決まっている

セール・アンド・リースバックには「普通借家契約」と「定期借家契約」の2種類があります。

普通借家契約は、賃貸住宅を借りる際に用いられる一般的な賃貸借契約です。

普通借家契約では、借主の意思が優先されます。契約期間は定められていますが、借主に退去の意思がなければ基本的に契約が更新されます。貸主が賃貸借契約の期間中に借主を退去させたり、契約の更新を拒否したりすることは、正当な理由がなければできません。

一方、定期借家契約では、契約期間が満了したあとも住み続けるには、貸主・借主双方合意のもと再契約が必要です。貸主が必ず合意するとは限らないため、契約が更新されなければ、住み替え先が決まっていなくても退去しなければいけません。

セール・アンド・リースバックを利用する際は、契約内容の種類を確認しておくことが重要です。

契約内容の違いについては、関連記事もご確認ください。

セール・アンド・リースバックは複数社の比較が大切

セールバックアンドリースバックは、複数の会社が提供しており、サービス内容もそれぞれ異なります。利用する前には、各社のサービス内容などを比較することが大切です。

なかには、定期借家契約しか対応していない会社もあるため、住み替え計画が崩れてしまうおそれもあります。また、リースバック会社によっては、得意としている物件や地域が異なります。そのため、複数の会社を比較しないと、適正な価格なのかどうか判断が難しくなります。

セール・アンド・リースバックの相談を複数の会社に依頼する場合は一括査定ができる「リースバック比較PRO」をご検討ください。

一度の入力で複数のリースバック会社に問い合わせることできるので、時間や手間を省けます。無料で利用できますので、リースバックを検討している人は、ぜひご利用ください。

リースバックで自宅を高く売るなら一括問い合わせで手間なく比較しましょう!