不動産は現金をそのまま相続するときより相続税を節約できるため、相続税対策として有効です。ただし、不動産は分割しにくいため、相続のトラブルが起こりやすいことに注意しましょう。円満相続をするために、どういった準備が必要なのか解説します。

いまから備えたい!不動産の相続対策

「相続の心配はお金持ちの話」と思っている人は少なくないでしょう。しかし、不動産は金額が大きいため、思わぬ金額の相続になることがあります。

所有しているうちに地価が上がり、思った以上の財産になっていることも少なくないのです。不動産を所有している場合は、元気なうちに相続について考えておきましょう。

不動産のままのほうが相続税は安い

同じ金額の現金と比べたとき、不動産のほうが相続税を安くできます。不動産で相続すると税金を安くできる仕組みを解説します。

不動産の相続が相続税対策になる仕組み

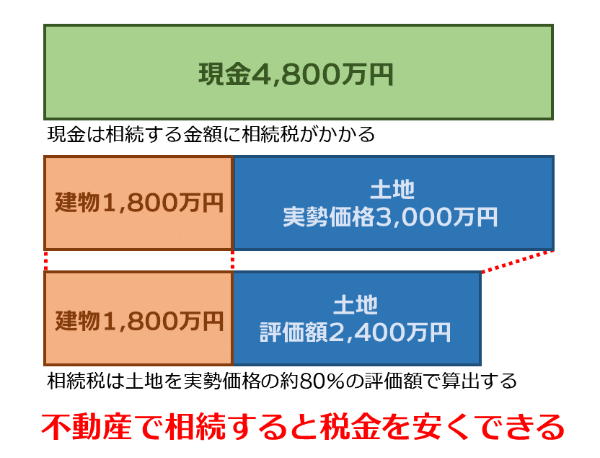

実は現金で相続するより、不動産で相続するほうが相続税は少なくなります。相続をするとき、不動産の価値は時価より低く評価されるため、それだけ税金が少なくなるのです。

たとえば、4,800万円の相続財産がある場合、すべて現金で相続すると相続評価額は4,800万円です。そのため、4,800万円に対して相続税が課されます。

しかし、4,800万円の不動産を相続する場合は、相続評価額は4,800万円より低くなります。建物は固定資産税評価額を用いて、土地は実勢価格の80%程度の評価額です。

建物が1,800万円、土地が3,000万円の場合、次のようになります。

=1,800万円+約2,400万円=約4,200万円

不動産の相続評価額は約4,200万円になり、現金で相続するより約600万円も相続評価額が安くなるのです。

不動産の相続税が安くなる仕組み

土地の評価額を算出する方法

不動産は土地と建物を分けて評価額を計算します。土地の評価額を計算する方法は、路線価に基づいて計算する「路線価方式」と固定資産税評価額を基準とする「倍率方式」の2種類です。

路線価方式

路線価×面積×補正率

路線価とは、国税庁が公表するその年の1月1日時点における道路に面した土地1m2あたりの価格のことです。路線価は国土交通省が公表している公示地価の8割を目安に計算しているため、それだけ不動産の評価額が安くなります。

路線価

補正率とは、路線価だけだと実情に合わない評価額になる土地に対して用いられます。道路に面する土地が狭い場合、補正率をかけて使いにくい土地の評価額を下げます。

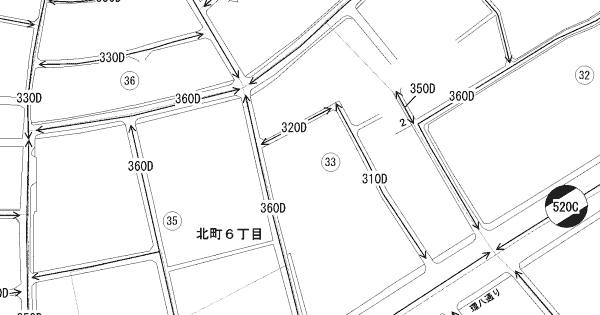

路線価は国税庁の「財産評価基準書 路線価図・評価倍率表」で調べられます。地域を選んで路線価図を表示したら、家が接している道路の路線価を見てみましょう。

路線価は「360D」と道路上に数値で書かれています。単位は1,000円で、Dは借地権割合を示します。評価額の算出では、借地権割合を考慮する必要はありません。

50m2の土地で補正率0.9だった場合、土地の評価額は次のようになります。

倍率方式

固定資産税評価額×倍率

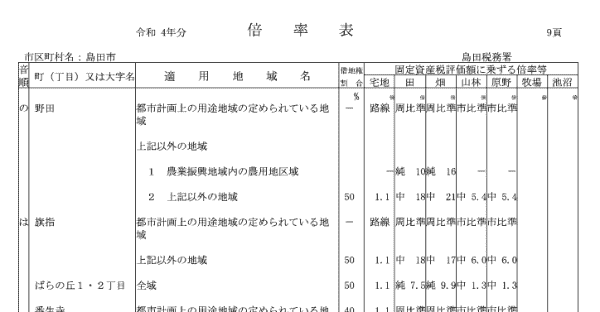

倍率方式とは、路線価が設定されていない土地の評価額を算出するときに使用する計算方法です。評価倍率は国税庁の「財産評価基準書 路線価図・評価倍率表」で確かめられます。

評価倍率

「2.上記以外の地域」の宅地に記載されている「1.1」が、固定資産税評価額にかける倍率です。

土地の固定資産税評価額が450万円だった場合、土地の評価額は次のようになります。

固定資産税評価額は公示価格の7割のため、評価倍率をかけても土地の評価額は実勢価格より安くなります。

不動産の相続税が安くなる「小規模宅地等の特例」とは

不動産の相続税が安くなる仕組みには、「小規模宅地等の特例」もあります。小規模宅地等の特例とは、一定の要件を満たす土地を相続した場合、一定の土地面積の評価額を50~80%減額できる制度のことです。特例を適用できれば、相続税の負担を軽減できます。

特例を受ける要件は、相続開始前の利用区分によって異なるため、相続対象の土地がどのように利用されていたのか明確にしておくとよいでしょう。

参考:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

相続税対策として不動産を購入する

相続税の節税として、生前に手持ちの現金で不動産を購入する方法がよく活用されています。

たとえば、Aさんが3,000万円の現金を持っているとします。Aさんが亡くなると現金の3,000万円が相続財産となり、相続人に承継されます。この場合、相続人は3,000万円に課される相続税を納めなくてはなりません。

しかし、Aさんが生きているうちに手持ちの3,000万円で不動産を購入した場合、3,000万円の不動産が相続対象になります。相続財産が不動産なら相続評価額は3,000万円より安くなるため、それだけ相続税を安くできるのです。

不動産は“争続”の原因になることも

不動産は現金と異なり、分割しにくい財産です。そのため、相続税を節約するために不動産での相続を重視していると、相続人の間で争いが起きる「争続」になるおそれがあります。

たとえば、次のような状況だと、相続のときに争いが起きやすくなるでしょう。

- 相続した不動産が共有名義になっている

- 相続財産が現金より不動産のほうが多い

- 故人を長年介護していた家族がいる

それぞれについて解説します。

相続した不動産が共有名義になっている

共有名義の不動産は、共有者全員の同意がなければ売却できません。もし、兄弟4人でひとつの不動産を相続した場合、兄弟のうち3人が売却に賛成していてもひとりが反対したら売却できなくなってしまいます。

共有者が多い不動産は、将来の活用方法や処分方法に関する意見を一致させることが難しく、放置されるケースが多々あります。しかし、長期間放置してしまうと数次相続により、相続人が増え続けてしまうリスクがあります。

ひとつの不動産に対して、所有権を持つ人が複数人いる状態のこと。

遺産分割協議を終える前に相続人が死亡してしまい、次の相続がはじまってしまうこと。

相続財産が現金より不動産のほうが多い

相続財産が現金より不動産のほうが多いと、相続で揉める理由になります。不動産は現金のように、簡単に分割できません。そのため、相続人の間で平等に相続できず、トラブルに発展することがあるのです。

たとえば、相続財産が300万円の預貯金と2,000万円の自宅だけだったとします。もし、両親と同居していた姉が自宅を相続し、実家を出ていた妹が現金300万円を相続する場合、不公平感が生まれるでしょう。

預貯金と自宅を合わせた2,300万円を姉妹ふたりで分ける方法もありますが、不動産をそれぞれが納得できる形で分割するのは困難です。自宅を共有名義で相続すれば相続金額は平等ですが、姉が自宅に住んでいるため売却できず、公平には感じないでしょう。

故人を長年介護していた家族がいる

故人を長年介護していた家族がいる場合、その家族が寄与分を主張するかもしれません。寄与分とは、亡くなった方の身の回りの世話を献身的にしていたり、仕事を無給で手伝っていたりした人に対して相続を認められる制度です。

寄与が認められたときは、本来相続できる財産より多くの財産を手に入れられます。「長期間介護してきたのだから自宅を相続するのは当然」と、不動産相続を主張する家族がいる場合トラブルになりやすいでしょう。

不動産の現金化は相続対策になります。リースバックで住んだまま家を売却しましょう!

不動産の相続対策に売却がおすすめのケース

相続のトラブルを回避するため、不動産を売却するのもひとつの方法です。不動産相続は現金で相続するより節税効果がありますが、トラブルになるケースも少なくありません。自分の死後に相続人が争うことを考えたら、できるだけ現金化することが望ましいです。

とはいえ、すべての人に不動産売却が適しているとは限りません。相続に備えた不動産売却がおすすめのケースを3つ紹介します。

老後の生活資金があまりない

老後の生活資金があまりない場合は、不動産売却がおすすめです。不動産を売却すれば手持ちの資金が増えるため、お金に関する不安を解消できます。

高齢になると相続への備えを気にする人が多いです。早めに相続へ備えるのはよいことですが、相続にばかり気を取られていると、自分の生活がままならなくなってしまうでしょう。

収入が先細りする老後に、生活資金が不足するのは困りものです。すでに生活資金に不足を感じている方は、不動産売却を検討するのがおすすめです。

不動産を利用しそうな相続人がいない

所有している不動産を利用しそうな相続人がいない場合は、売却を検討しましょう。たとえば、相続人全員に持ち家があるケースや、家業を継ぐ相続人がいないケースが当てはまります。

不動産を利用する人がいないのであれば、不動産を遺す必要はありません。前もって現金に換えておけば、相続によるトラブルを防げます。

相続人が多くて平等な分配が難しい

相続人が多い場合は平等な分配が難しいため、不動産を売却して現金化するとよいでしょう。不動産は現金と異なり、分割が難しい財産です。相続人が2人以上いるなら、トラブルを避けるために売却して現金化することをおすすめします。

リースバックで転居せずに自宅を売却

リースバックは自宅を売却したあとも、賃貸でそのまま住み続けられる売却方法です。不動産を売却したいものの、住み慣れた自宅を離れたくないといいう方に向いています。

売却後もそのまま住めるリースバックの仕組み

リースバックは、不動産買取と賃貸借契約を同時に交わすサービスのことです。リースバック会社に自宅を売却して賃貸借契約を交わすことで、月々家賃を支払っていまの家に住み続けられます。

リースバックの仕組み

リースバックでは賃貸できる期間に限りがある定期借家契約が一般的で、契約で定めた期間になったら退去することになります。しかしリースバック会社のなかには、再契約ができたり、契約更新のできる普通借家契約を交わせたりする会社もあります。

リースバックは会社によってサービス内容に違いがあるため、契約するときは複数の会社の条件やサービスを比較することが大切です。

リースバックのメリットとデメリット

リースバックを利用するにあたって、メリットとデメリットを確認しておきましょう。

リースバックのメリット

リースバックのメリットには、次の3つがあります。

- 住み慣れた自宅に住み続けられる

- 早急に現金化できる

- 引っ越しの手間が省ける

リースバックを活用する大きなメリットは、住み慣れた自宅に住み続けられる点です。そのため自宅を売却したことを周囲に知られることなく、これまでどおりの生活を送れます。また不動産仲介と違って買主を探す必要がないため、早く現金化できます。

リースバックのデメリット

リースバックには、次のデメリットがあります。メリットだけでなく、デメリットも確かめてリースバックを利用するかどうかをよく検討しましょう。

- 家賃の支払いが発生する

- 売却価格が安い傾向がある

- 賃貸できる期限がある

これまで支払う必要のなかった家賃が発生してしまうのは、リースバックのデメリットです。また家賃は自宅の買取価格をもとに算出するため、地域の周辺相場よりも高くなる傾向があります。

また、リースバックは現金化が早いというメリットがあるものの、自宅を売却したときの価格が不動産仲介よりも安くなる傾向があります。これは不動産会社が買い取った自宅を賃貸している間に不動産価格が下落するなどのリスクを抱えているためです。

リースバックは各社の比較が重要

リースバックは会社によってサービス内容に違いがあります。そのため、リースバックを利用するときは、各リースバック会社の条件やサービスを必ず比較しましょう。長く自宅に住み続けたい、できるだけ高く売却したいなど、自分のニーズに合ったリースバック会社と契約することが大切です。

またリースバック会社のなかには、利用者に不利な契約を提示する悪質な会社がいます。そういった会社を避けるためにも、リースバック会社の比較は欠かすことができません。

「リースバック比較PRO」は自宅の情報や連絡先を入力するだけで、複数のリースバック会社を紹介するサービスです。一度の入力で済むため、簡単にリースバック会社へ相談できます。リースバックを検討している方は、まずリースバック比較PROからご相談ください。

優良なリースバック会社を紹介しています。まずはご相談ください。