お金や労働に縛られない自由な生活を手に入れるために、FIRE(ファイア)を目指す人が増えています。しかし、いくら万全の準備をしていても、早期退職をしたあとでFIREに失敗するケースは少なくありません。

FIREを成功させるには、失敗しない方法を知ることも大切ですが、失敗しそうになったときの対策をしておくことも重要です。FIREで早期退職を成功させるために、失敗例や対策の確認をしておきましょう。

FIREとは

FIRE(ファイア)は「Financial Independence, Retire Early」の頭文字を取った言葉です。Financial Independenceは「経済的自立」、Retire Earlyは「早期退職」という意味を持ちます。

人生の早い段階で十分な資産をつくり、生活費を資産収入でまかなえる状態にすることで、定年の前に労働から解放される新しいライフスタイルです。このライフスタイルは、アメリカやヨーロッパから広がり、日本でもここ数年でメディアなどに取り上げられる機会が増えました。

FIREの実現に必要な2つの条件

FIREで早期退職をするには、次の2つの条件が必要です。

- 年間支出の25倍の資産をつくる

- 1年間の支出を資産の4%以内に抑える

FIREの成功には、2つの条件をどちらも満たすことが不可欠です。どちらか一方の条件を満たせないまま早期退職をすると、生活が困窮するおそれがあります。

年間支出の25倍の資産をつくる

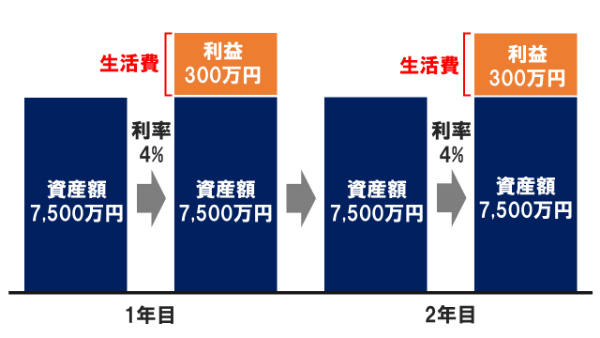

FIREでは、資産を運用して増えた分を生活費として使います。それには、まとまった資産をつくる必要があり、目安は1年間に支出する金額の25倍です。年間の支出額が300万円であれば、資産の総額は7,500万円です。

たとえば、年間の支出額が300万円の場合、7,500万円を1年間運用して7,800万円に増やします。そして、増えた300万円分の資産を生活費に充てます。残った7,500万円は、ふたたび運用に回して利率4%で増やしていくことで生活費をつくり続けられるのです。

FIREをしたあとに収入を得る仕組み

資産が年間支出額の25倍までなくても、運用の利回りが高ければ、生活に必要な利益が得られるかもしれません。しかし、利回りの高い運用はリスクが高く、資産の維持が困難です。

そのため、FIREでは堅実に年率4%で運用することが目安となっています。

1年間の支出を資産の4%以内に抑える

FIREでは、資産を運用して生活費をつくり続ける条件として「4%ルール」があります。4%ルールとは、資産を毎年4%ずつ増やし続けて、その範囲内で生活すれば、資産を減らさずに生活ができるという考え方です。

4%という利率の根拠になっているのが、米トリニティ大学のグループが1998年に発表した資産運用に関する論文です。

論文では、利率を次の数式で算出しています。

4%ルールは、アメリカでの資産運用がベースです。日本からでもアメリカの株式や債権に投資できますが、為替レートや手数料、税率などの影響を受けます。そのため、投資の対象ごとに、正確な利率の算出が必要です。

FIREの種類

FIREと一言でいっても種類はさまざまです。そのなかでも代表的な4つを紹介します。

| FIREの種類 | 概要 |

|---|---|

| Fat FIRE(ファット・ファイア) | 資産収入だけで余裕のある生活ができる |

| Coast FIRE(コースト・ファイア) | 資産収入だけで生活できるが、Fat FIREよりも収入が少なく、生活資金に余裕がない |

| Barista FIRE(バリスタ・ファイア) | 資産収入と労働収入を組み合わせたもの。資産収入で足りない分の生活費を労働収入で補う |

| Lean FIRE(リーン・ファイア) | 資産収入だけで生活できるが、社会とのつながりを持つために労働を行う |

目標とするFIREの種類によって、準備する資産の額が変わります。途中で変更するのは難しいため、どこを目指すのか早いタイミングで決めておきましょう。

FIREでの早期退職が失敗する例

日本でもFIREをして早期退職を目指す人がいますが、入念な準備をしていても失敗することがあります。なぜ、準備をしていてもFIREに失敗するのでしょうか。原因を確認しておきましょう。

資産額が十分でないのにFIREをする

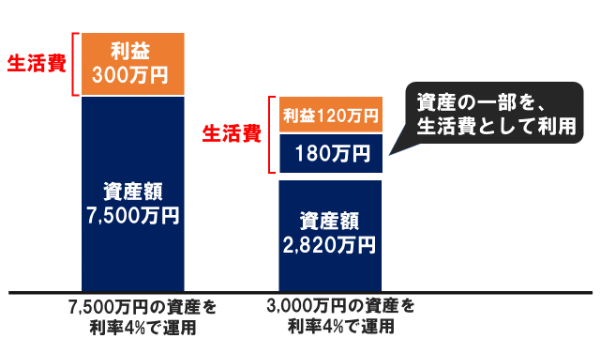

資産額が少ない場合、FIREに失敗する確率が高いです。FIREで重要なのが、運用する資産額です。資産額が少ないほど利益が減るため、仮に利率4%で毎年運用した場合、資産額が7,500万円あれば300万円の利益を期待できますが、3,000万円では120万円です。年間の支出額が300万円だった場合、資産から180万円を補填しなければいけません。

資産額が十分でないと、利益だけで生活費がまかなえない

労働収入を組み合わせているのであれば問題ありませんが、資産収入だけで生活する場合、相当な倹約生活をしないと難しいでしょう。不足した分の生活費を資産で補うと運用による利益がさらに少なくなり、最終的に資産が尽きるおそれもあります。

FIREに必要な資産は、年間支出の25倍が目安ですが、運用する資産の種類によって利率が変わるため、十分な資産を準備しておくことが大切です。

資産運用の利率が想定よりも低い

資産運用の利率が低い場合も、FIREに失敗するおそれがあります。FIREで早期退職をしたあとは、資産運用による利益で生活をします。そのため、資産を一定の利率で運用することが不可欠です。

資産運用の利益で生活をするには、年間支出の25倍の資産を利率4%で運用する必要がありますが、資産運用で毎年一定の利回りを出し続けるのは簡単ではありません。一度でも年間の利率が大きく下がってしまうと、翌年の利率が回復しても生活費を確保できないおそれがあります。

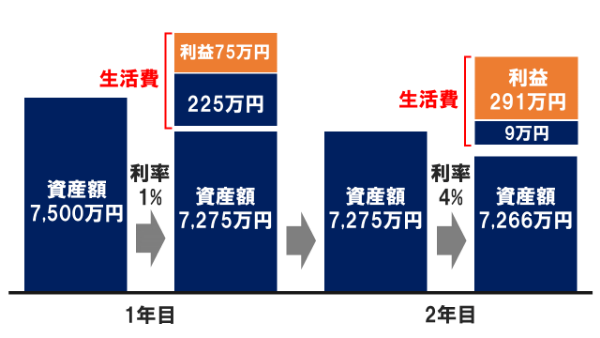

たとえば、7,500万円の資産を1年間運用したときの利率が1%だった場合、利益は75万円です。年間の支出が300万円であれば資産から225万円を補填するため、資産額の合計が7,275万円になります。その翌年の利率が4%に回復したとしても、利益は291万円になるため資産から9万円の補填が必要です。

利率が低いと資産が少しずつ減っていく

利率が低すぎれば利益で生活できず、不足分を補うために資産を使います。その結果、資産が少しずつ減って、最終的には尽きてしまいFIREを継続できなくなってしまうのです。

毎月の支出が収入を上回ってしまう

FIREで早期退職したあとは、会社員のように毎月決まった日に給料が入ってくるわけではありません。そのため、支出を厳しく管理しないと、お金を使いすぎてしまい、生活が苦しくなることもあります。

また、FIREをする前には、毎月の支出額を予測して資産を形成しますが、自宅にいる時間が長くなるため、会社員のときより食費や光熱費などが増えてしまうことがあります。

その結果、毎月の支出が収入を上回り、赤字を補うために資産に手をつけてFIREに失敗することがあるのです。

予想外の出費で資産がなくなる

FIREをする前に入念な資金計画を立てていても、予想外の出費によって計画倒れになってしまうことがあります。たとえば、自家用車の故障による買い替えや、自然災害などによる自宅の大規模な修繕などです。

FIREでは、このような不測の事態に備えて、運用している資産とは別の資金を用意しておく必要があります。しかし、準備していない場合は、資産に手をつけることになり、資産が減ると同じ利率で運用していても利益が減るため、FIREの継続は困難です。

リースバックを利用すれば自宅の維持費が固定化できる

自宅の維持にかかる費用を固定化したい場合は、リースバックを検討しましょう。リースバックは、自宅を売却したあとに賃貸住宅として住み続けられるサービスです。

リースバックで自宅を売却したあとは、固定資産税や修繕などの費用はリースバック会社が負担します。毎月の家賃だけで住み続けられるため、住居にかかる費用を固定化できます。

リースバックなら毎月の家賃だけで自宅に住み続けられます

FIREの成功に必要なこと

FIREが成功する確率を上げる方法は次の通りです。

- 毎月の収支を把握する

- 不測の事態に対応できる資金を準備する

- 複数の収入源を確保する

資産の価値は常に変動しており、その動きを予測するのは不可能です。そのため、FIREを必ず成功させる方法というのはありません。そのなかでも失敗するリスクを減らすことで、FIREを成功させる確率が高くなります。

毎月の収支を把握する

FIREを成功させるには、資産に手をつけないように毎月の収支の徹底した管理が重要です。資産収入は、1年に1回、または数カ月に1回の場合もあります。使いすぎてしまうと、あとから生活費が不足して資産に手をつけることになりかねません。

資産が減れば、運用で得られる利益が減るため、FIREの継続には毎月の支出を収入で収まるように管理することが重要です。

なお、借入などがある場合はなるべく返済してから、FIREをするようにしましょう。返済が滞った場合、財産を差し押さえられるおそれあがります。

不測の事態に対応できる資金を準備する

入念な計画を立ててFIREを実現させても、不測の事態は避けられません。FIREを成功させるには、この不測の事態が起きた場合でも、対応できるように資金を準備することが重要です。

万が一の事態に備えるための資金を「生活防衛資金」といいます。生活防衛資金として、3カ月~半年ほどの生活費を準備しておくと安心です。

複数の資産に分散して投資する

FIREをするときは、資金を複数の資産に分散させましょう。資金をひとつの資産に集中させると、資産価値が落ちたときに収益が減ってFIREが失敗するおそれがあります。

たとえば、運用する資産を国内株式に絞り、さらにひとつの銘柄だけに集中させた場合、悪材料が出ると資産価値が一気に下がるリスクがあります。株式であれば国内外の複数の銘柄に分散させたり、株式以外にも債権や不動産などに分散させたりといった、資産運用の対象を組み合わせれば資産価値が安定します。

FIREが失敗したときの対策

FIREは、情勢の変化やライフスタイルの変化などで準備を完璧にしていても、継続が困難になるケースがあります。万が一、FIREが失敗した場合、どのような対策があるのでしょうか。

公的支援を活用する

FIREで早期退職をしたあと、資産運用が予定通りに行かず資金繰りが難しくなった場合、公的支援の活用を検討しましょう。公的支援を利用すれば、低金利で融資を受けるなどして、生活に必要なお金を手にできます。

公的支援の種類、申請方法、条件などは市区町村によって異なるため、確認しておきましょう。

なお、生活費を調達するために、消費者金融のカードローンやクレジットカードのキャッシングを利用するのは避けましょう。公的支援より金利が高いため、返済までに時間がかかったり、返済が困難になったりするおそれがあります。

リースバックで資金をつくる

FIREに失敗したときの対策として、公的支援を受ける方法があります。しかし、公的支援には審査が必要な場合が多く、実際にお金を受け取るまでに時間がかかることがあります。

生活に必要な資金を少しでも早く手に入れたい場合は、リースバックの利用も検討してみましょう。リースバックを利用すれば、短期間でまとまった資金が受けられるため、FIREを継続するための一時的な生活費を確保できます。ただし、リースバックは多くの会社がサービスを提供していて、内容もさまざまです。自宅の売却価格や売却後の家賃も変わるため、適切なサービスを利用するには、複数社のサービスを比較することが重要です。

リースバック会社のサービス内容を比較するなら「リースバック比較PRO」を利用しましょう。

リースバック比較PROなら、複数社のリースバック会社に一括で査定を依頼できるため、1社ずつ依頼するよりも、サービス内容の比較が簡単にできます。

受付は365日24時間行っているため、いつでも気軽に利用できます。ぜひご活用ください。

FIREをしたあとの資金不足は、リースバックで解決できる可能性があります!一括査定でサービス内容を比較しましょう!