新型コロナウイルスによる景気の悪化などで、固定資産税の納付が滞るケースが増えています。

固定資産税は、所有する不動産にかかる税金なので、もし支払うことができなければ、今の生活を続けることができなくなる可能性があります。今回は、そんな固定資産税が支払えなくなった家でも、住み続けれられる方法を紹介します。

固定資産税が払えない状況とは

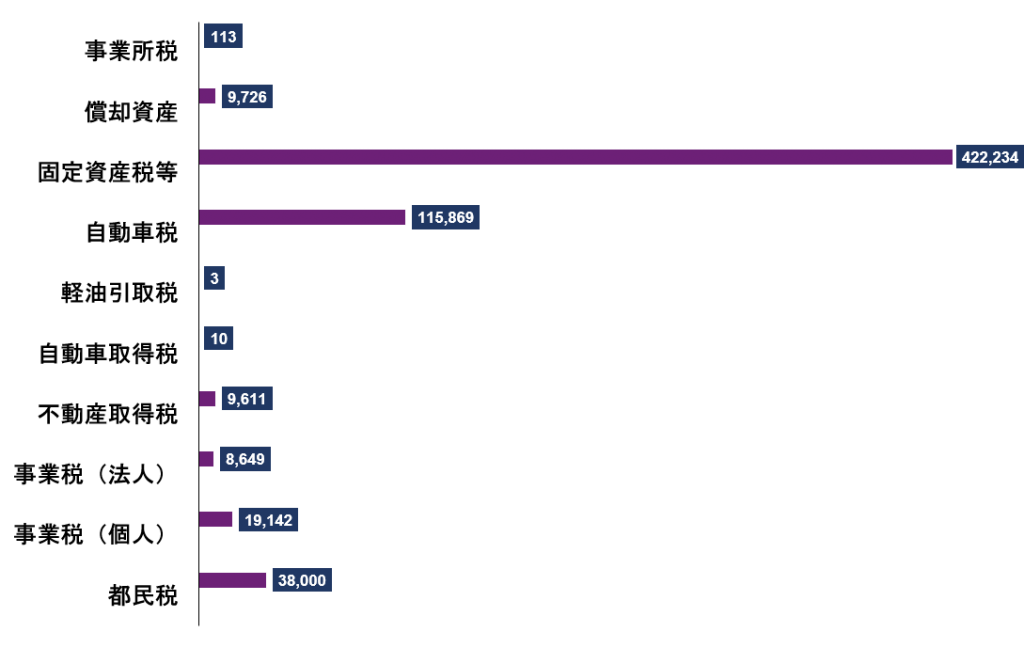

次のグラフは、東京都の年間滞納整理 (2018年) の件数です。

(単位:千円)

都税の中では、固定資産税の滞納件数がもっとも多く、年間約42万件もあります。

なぜ、固定資産の滞納整理件数がもっとも多いのでしょうか。その理由を一部、紹介します。

固定資産税の支払いが大きな負担となる主な理由

- 医療費や教育費などの支出が急増した

- 給与・賞与などの収入の金額が減少した

- 地価が上昇した

このような理由によって、固定資産税の延滞や未納が起きているようです。

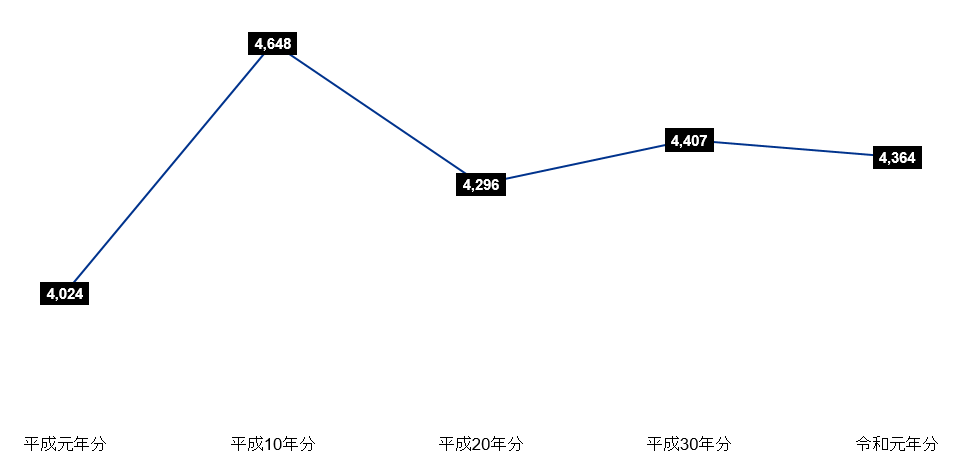

給与が減少しても、固定資産税の納付額は減らない

国税庁の平均給与データによると、平成10年以降、平均給与は上昇していません。

(単位:千円)

出典:平均給与|国税庁

コロナの影響で、2020年も平均給与は、一部の業種を除き減少するものと考えられています。しかし、収入が減少したら、固定資産税は減少するのでしょうか。

答えは「減少しない」です。

なぜなら、固定資産税は収入に関わらず計算されるからです。

固定資産税の計算

主税局ホームページより引用

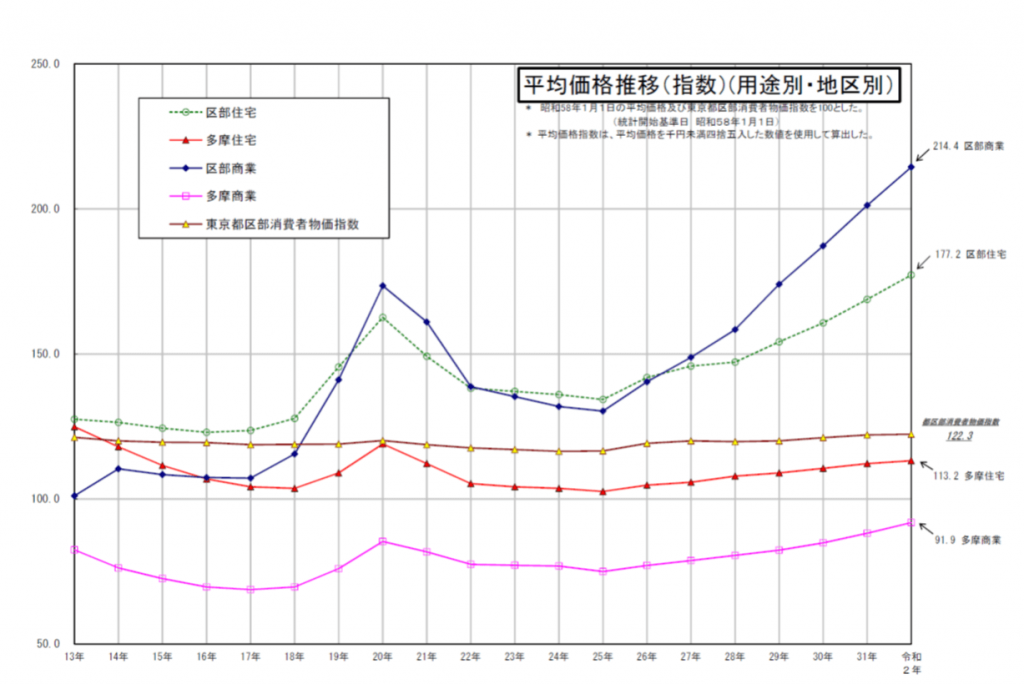

固定資産税は、不動産の時価に基づき計算されます。つまり、不動産価格が減少したら固定資産税の負担額が小さくなるということです。

そこで次に、不動産価格の推移を確認してみましょう。

出典:地価公示(東京都)の概要|財務局

東京都の23区の不動産価格(住宅地、商業地)は、7年連続で増加しています。増加の傾向が著しいため、2020年現在は、東京都の固定資産税については納付金額が減少することは期待できないといえます。

東京都では、収入が変わらない、もしくは減っているにもかかわらず、地価は上昇傾向にあります。このギャップも、固定資産税の負担増につながっているといえます。

固定資産税の負担が重いときはリースバックをご検討ください!まずはお問い合わせを!

固定資産税が払えないとどうなる

固定資産税の支払いを、住宅ローンなどの借入よりも後回しにしてもよいと考えていませんか。

それは、間違いです。支払えなければ、最悪の場合、財産の差押えをされる可能性があります。ここで、固定資産税を期限内に支払わないことのリスクについて確認しましょう。

差し押さえまでの流れ

差し押さえは、法律で 督促状を発した日から10日以内に税金を納付しない場合には、滞納者の財産を差し押さえることができる。(地方税法331条) と規定されています。

差し押さえまでは、以下のようなの流れで進行します。

- 固定資産税の滞納

- 督促状・催告書の郵送(納付期限の後、20日以内)

- 財産(預金や不動産)や身辺(職業や給与)などの調査開始

- 差押予告書

- 差し押さえ

- 差し押さえの登記と差し押さえの通知

- 公売

差し押さえをうけないために大切なことは、滞納する前に、最寄りの市区町村に連絡し、相談すること。そして、ひとつひとつ誠意をもって対応することです。場合によっては、分割納付や納付期限の遅延の対応をしてくれるケースがあります。

コロナで固定資産税が払えない場合

コロナの第3波の影響で、サービス業・飲食業等の倒産が増加傾向にあります。そのような状況下で、固定資産税などの税金の延納件数は下記の通りです。

| 件数 | 税額 | |

|---|---|---|

| 令和2年4~9月分 | 184,744件 | 252,007百万円 |

だたし、新型コロナウイルスの影響で収入がある程度減少している方は、特例猶予という制度を利用できるかもしれません。

次の表のいずれかに該当する方は、管轄の市役所に確認し、早めに手続きしましょう。

| 1.コロナの納税猶予 | 2.コロナの徴収猶予 | 3.徴収の猶予 | 4.換価の猶予 | |

|---|---|---|---|---|

| 猶予期間 | 原則1年間 | 原則1年間 | 原則1年間 | 原則1年間 |

| 延滞税 | 全額免除 | 全額免除 | 一部 | 一部 |

| 担保 | 不要 | 不要 | 原則、担保が必要 | 原則、担保が必要 |

| 手続き | 書類申請 | 書類申請 | 書類申請 | 書類申請 |

| 要件 | ①コロナの影響で事業等に係る収入が前年同期に比べて約20%以上減少 ②一時に納付し、又は納入を行うことが困難な場合 |

|

次の事実があり、納付が困難と認められること (ア)財産に災害等・盗難 (イ)申請者又は親族が病気負傷 (ウ)申請者が事業を廃止・休止 (エ)申請者が事業に著しい損失 (オ)類する事実(詐欺の被害、横領の被害、取引先の倒産、リストラなど) |

①納付により、事業の継続又は生活の維持を困難にするおそれがある ②納税について誠実な意思を有する ③その他の都税以外の都税の滞納がないこと ④納期限から3か月以内に換価の猶予申請書が提出されていること ⑤原則、担保の提供があること |

| 申請資料 | ①徴収猶予申請書 ②財産収支に係る書類 (a)100万円未満の場合 ⇒財産収支状況書(特例制度用) (b)猶予を受けようとする金額が100万円以上の場合 ⇒財産目録(特例制度用)・収支の明細書(特例制度用) ③収入の減少等の事実を証するに足りる書類 |

①徴収猶予申請書 ②財産収支に係る書類 (a) 猶予を受けようとする金額が100万円未満の場合 ⇒財産収支状況書 (b) 猶予を受けようとする金額が100万円以上の場合 ⇒財産目録・収支の明細書 ③猶予該当事実があることを証する書類 |

①徴収猶予申請書 ②猶予該当事実があることを証する書類 ③財産収支状況書 |

①換価の猶予申請書 ②財産目録 ③収支の明細書 ④担保の提供に関する書類 |

| 申請期限 | 納期限まで | 随時(令和3年3月31日まで) | 納期限から6月 | 納期限から3月 |

| 根拠法令 | 地方税法附則第59条 | 地方税法第15条第1項 | 地方税法15条 | 地方税法第15条の6 |

| 難易度 | ◎ | ◎ | △(担保必要) | △(担保必要) |

出典:主税局 減免・猶予等 Q&Aより当サイトにて加工

参考:税目別の特例猶予の適用税額 (令和2年4~9月分)

| 全税目 | (100.0%) 252,007百万円 |

|---|---|

| 個人住民税 | (4.8%) 12,023百万円 |

| 地方法人二税 | (47.2%) 119,058百万円 |

| 固定資産税及び都市計画税 | (40.7%) 102,625百万円 |

| その他 | (7.3%) 18,301百万円 |

出典:総務省 地方税の「徴収猶予の特例」の適用状況(令和2年4~9月分)

コロナの納税猶予・徴収猶予制度にあてはまる場合には、1年間納税を猶予してもらい、その間に立て直しを図ることが大切です。

自宅の買い戻しも契約次第で可能です!各社の条件を一括問い合わせで比較しましょう!

固定資産税が払えない場合にできること

固定資産税が払えなくなっても、まだ資金繰りを改善する方法はあります。

固定資産税が払えない場合の選択肢

固定資産税が払えない場合には、次の3つの対策を検討しましょう。

①リースバック

リースバックとは、自宅を売却をして、その後、売却した自宅を賃貸借契約によって借りることです。

不動産の売却資金で生活費・教育費・医療費・介護費等に自由に使えますので、老後の生活が安定します。自宅の所有権はなくなりますが、住み慣れた自宅に引き続き住むことができます。

②リバースモーゲージ

リバースモーゲージとは、自宅を担保にお金を借りることです。自宅を担保に金融機関からお金を借りて、借りた人が死亡した時に、その相続人が自宅を売り、その売却資金で借入金の元本を返済します。

③任意売却

任意売却は、オーバーローン(住宅ローン残額が不動産の売却価額を上回っている)状態でも、金融機関の許可のもと、不動産を一般的な手続きで売却させてもらうことです。

3つの方法を一覧表にまとめてみましたので、それぞれ比較をしてみましょう。

| リースバック | リバースモーゲージ | 任意売却 | ||

|---|---|---|---|---|

| 条件等 | 不動産の持ち主 | 売却先 | そのまま | 売却先 |

| 年齢制限 | なし | 高齢者のみ | なし | |

| 対象不動産の制限 | なし | マンション不可の場合がある | なし | |

| 同居者制限 | なし | 配偶者のみ | – | |

| 買戻特約 | 可 | – | なし | |

| 資金(売却・借入) |

|

|

|

|

| 資金の使い道 | 制限なし | 制限あり(事業資金は不可) | 制限なし | |

| 引越・転校 | なし | なし | あり | |

| 流動性 | 経済・環境の変化に対応できる | 不動産のコスト・借入金の利息支払が継続して発生する | 買戻しできない | |

| リスク | 不動産価格 | 売却価格が時価より低い可能性がある | 利息支払や借入額に影響がある | 売却価格が時価より低い傾向にある |

| 金利変動 | 賃借料の金額が変動する可能性がある | 金利が変動した場合に、支払利息が変更される | 分割返済の場合は、変動する可能性がある | |

| 長生き | – | 長生きした場合に、契約終了の一括返済等の可能性がある | – | |

| 税金 | 相続税 | 相続人に手続きなし | 被相続人の死亡後に売却手続きを行う必要がある | 相続人に手続きなし |

| 所得税 | 売却益に譲渡所得税 | – | 売却益に譲渡所得税 | |

| 固定資産税 | なし | あり | なし | |

| 維持コスト | なし | あり | なし |

特にメリットが大きい「リースバック」

リバースモーゲージで借入を増やすことも一つの選択肢ですが、あくまで借入なので、固定資産税の負担が残ります。

しかし、リースバックならば固定資産税だけでなく、マンション修繕費や管理コストなどの維持費も負担がなくなります。また、住み慣れた住居に引き続き住めるので、引越・転校の手続きは必要ありません。

固定資産税の支払いが重いと感じたら、なるべく早く対策をとるようにしましょう。

自宅売却後もそのまま住めます!リースバックのご相談は一括問い合わせをご利用ください!