親が高齢になってきたので、そろそろ介護の心配をしなければならないけれど、自分には子供もいて教育費がまだまだかかる。介護費用は、はたしてどれくらい必要なのか不安になってしまいます。

そこでこの記事では、親の介護とお金について解説します。万一お金が足りない場合は、どうすればよいのでしょうか。

親の介護にかかる費用は?

親に介護が必要な年齢になっても子供に教育費が必要であったり、そろそろ自分自身の老後資金のことも考えたりしなければならないのが現役世代です。そのため、事前にきちんと介護の費用にどれくらい必要なのか把握し、支払いの見通しを立てておくことが大切です。

具体的には、介護費用はどのくらい必要なのでしょう。また、介護の期間はどのくらいかかっているのでしょうか。

統計からみる介護費用と介護期間

介護保険サービスは、介護保険料を払っていれば、所得が多い人を除いて1割負担になります。「1割ならそれほど負担は大きくないな」と思いがちですが、実はそうでもないのです。

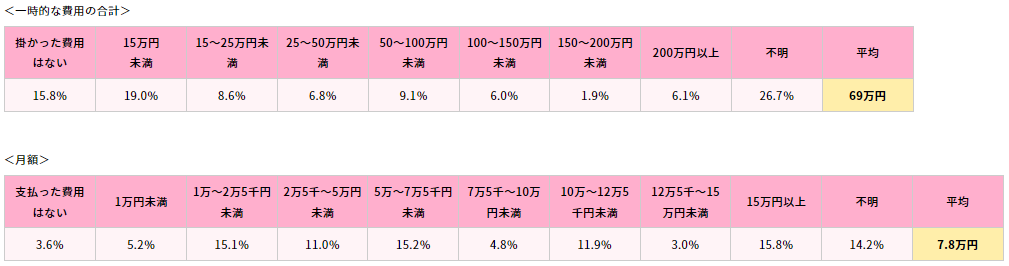

公益財団法人生命保険文化センターが公表している資料によると、手すりをつけたり介護用のベッドを借りたりするための一時的な費用の平均は69万円です。そして、介護が始まってから毎月必要な施設利用料などは、平均で78,000円です。

(出典:日本文化センター「生命保険に関する全国実態調査」平成30年度)

一方で、介護に要する期間については、4年~10年の例が28.3%と最も多く、平均で4年7ヵ月です。

(出典:日本文化センター「生命保険に関する全国実態調査」平成30年度)

期間の平均値を例として、トータルで生じる介護費用を計算してみましょう。

介護保険利用により自己負担が一部であっても、かなり大きな額の負担になることがわかります。

介護費用の具体例

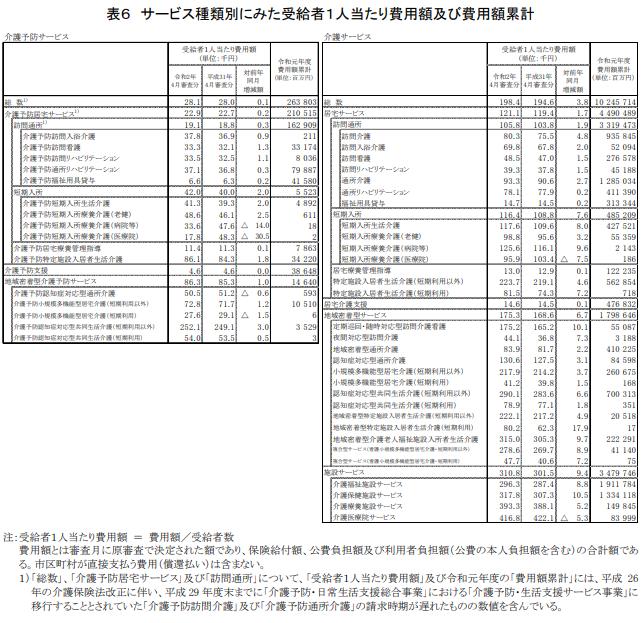

以下の表は、厚生労働省が公表したサービス種類別の費用額です。

(出典:令和元年度 介護給付費等実態統計の概況(令和元年5月審査分~令和2年4月審査分)|厚生労働省)

在宅介護をするのか施設に入居するのかなど、利用するサービスによって大きく変わります。

介護保険サービスは、利用者の所得によって自己負担額が1割~3割に分かれます。収入が年金のみであれば、多くの場合は1割負担です。

また、介護が必要な親をショートステイさせるためには、ショートステイ自体の費用の他に滞在費や食費などの実費が別に必要です。デイケアの利用についても、利用時間によって費用が異なり、長時間になれば昼食費やおやつ代の実費が別に必要になります。

老人ホームなどの施設に入所するには、より多くの費用が必要になります。老人ホームには国が運営するものから民間企業が運営するものもあり、それぞれ入居資格や受けることができるサービス内容も異なります。

選択肢は、特別養護老人ホーム(特養)や有料老人ホームなど10種類近くあります。

| 特別養護老人ホーム | 月額6~15万円程度 所得や資産状況によって支払う額が変わります |

|---|---|

| 認知症型グループホーム | 月額15~20万円程度 |

| サービス付き高齢者向け住宅 | 入居費は月10~30万円程度 |

| 有料老人ホーム | グループホームと同じくらいの費用のところから入所に数千万円など高級なところもあり、さまざまです。主に民間企業が運営し、施設によってかなり異なります。 |

親の介護は親のお金で

親の介護は親のお金で工面することを第一に考えるとよい、とされています。それが実現できるのかどうか、基本的な考え方を紹介します。

収支計画をたてる

まずは親の年金や預貯金などから、毎月必要な介護費用をいくら支出できるか試算してみましょう。

介護は相当長期になることが予想されます。途中で疲弊しないように無理がない収支計画をたてておくことが大切です。

費用負担を減らせる制度を利用する

自己負担を減らすことができる行政サービスを利用しましょう。以下、検討しておきたい制度をいくつか紹介していきます。

特定入所者介護サービス費

介護保険施設に入所した場合の食費や居住費は原則的には全額自己負担です。しかし、所得等に応じて自己負担限度額が定められており「介護保険負担限度額認定証」の交付を受けることで、負担限度額を超えた分は介護保険から給付されます。

特定入所者介護サービス費の対象になる介護サービスは次のものです。

- 介護老人福祉施設

- 介護老人保健施設

- 介護医療院

- 介護療養型医療施設

- 地域密着型介護老人福祉施設

- 短期入所生活介護

- 短期入所療養介護

高額介護サービス費

高額介護サービス費とは、一月に利用したサービスの負担額の合計が一定の負担限度額を超えた時に超えた分を払い戻してもらえる制度です。

ただし、高額介護サービス費の対象は公的介護保険の1割~3割負担をする部分に限られます。ショートステイでの食費や滞在費、介護施設での居住費や食費、特定福祉用具の購入費や住宅改修費など対象外になるものがあります。

高額医療・高額介護合算制度

高額医療・高額介護合算制度とは、1年間の医療保険や介護保険の自己負担額の合計が一定の基準を超えたときに超えた部分を支給してもらえる制度です。医療保険の世帯ごとに毎年7月31日を基準日とした1年間に支払った医療保険と介護保険の自己負担額を合計して計算します。

同じ世帯であっても加入している医療保険が異なれば合算の対象になりません。一方で、後期高齢者医療制度は同じ住民票の中の被保険者同士を世帯とみなして合算することが可能です。

社会福祉法人等による低所得者に対する利用者負担軽減制度

社会福祉法人等が提供する介護サービスを利用する場合に、特に生計が困難な低所得者や生活保護受給者について社会福祉法人等の協力により利用者負担を軽減する制度です。

軽減される割合は利用者負担額の4分の1になります。生活保護受給者が介護福祉施設サービス、地域密着型老人介護、老人福祉施設、入居者生活介護、短期入所生活介護、介護予防短期入所生活介護を受けている場合は個室の居住費の利用者負担全額が免除されます。

医療費として介護費用の控除をうける

介護サービスで支払った自己負担額のうちでも医療費控除の対象となるものがあります。

訪問介護や訪問リハビリテーション、居宅療養管理指導、通所リハビリテーションなどのサービスは医療費控除の対象になります。訪問入浴介護、デイサービスなどの通所介護など他の医療費控除の対象となる居宅サービスなどと合わせて利用する場合だけ、医療費控除の対象にできる居宅サービスなどもあるため注意が必要です。

医療費控除をうけるには自己負担額を支払った領収書が必要です。

介護費に使えるお金を得る方法は?

実際に介護を始めてみれば資金が足りないことが現実になることがあります。

親の介護費用が払えない場合の対処方法として以下の方法が挙げられます。

- 専門家に相談する

- 世帯を分離する

- 介護保険の減免制度を確認する

- 生活保護を申請する

- 不動産を活用して現金を手にする

介護をあきらめたくはないので、利用できるものはないか、活用できる制度はないかを検討しましょう。

専門家に相談する

介護費用を支払うことが難しいと感じたら、まずはケアマネージャーなどの専門家に相談しましょう。

その際、具体的にいくら負担できるかを明確にしてプラン作成を依頼するとケアマネージャーはプランをたてやすくなります。おむつ代や食費など細かな出費も忘れずに計画にいれることが大切です。

利用できる制度を確認する

福祉や保健医療の制度として支払った費用が一定の基準を超えた場合には、低所得者に超えた部分が返金されたり、費用の上限を設けたりすることがあります。

先に一部紹介しましたが、これらの制度は利用者からの申請が必要です。忘れずに申請を行ないましょう。

世帯を分離する

世帯分離とは、同居している家族であっても、同じ住所にいながら、住民票上の世帯を分けることをいいます。

介護サービスの自己負担には“本人の”所得によるもの、“世帯の”所得によるものと、2つの規定の仕方があります。世帯分離をして親を別世帯にすることで、親の所得や資産の額によっては負担する金額が減額されることがあります。

ただし、世帯分離をすることで国民健康保険の保険料が高くなったり、行政手続きをするには本人からの委任状が必要になったりするデメリットもあります。

親が住民税非課税世帯に該当するか確認する

世帯に所属している全員が住民税を免除される住民税非課税世帯であれば医療費や介護費、介護保険料が大幅に減額されます。住民税が非課税になるかどうかは、前年度の所得合計が、各自治体が定める金額を下回るかどうかで決まります。

また、母親が夫と死別して再婚していない場合に、合計所得金額が500万円以下であれば寡婦にあたり、住民税が非課税になります。寡婦に該当する場合は毎年日本年金機構から送られてくる扶養親族等申告書の寡婦欄にチェックをします。

介護保険の減免制度を活用する

生活に困窮している場合に、介護保険料が減額される制度があります。

世帯全員が市民税の非課税世帯で世帯の年間収入が少ない場合、災害等の被害を受けた場合、収入が著しく減少または減少する見込みがある場合などには、申請をすることで介護保険料が減額されることがあります。

生活保護を申請する

現金や預貯金がなくて、年金が少なく日常的に生活に困窮するような場合には生活保護の申請も検討しましょう。

生活保護を受給すると医療費や介護保険にかかる自己負担額が保護費として支払われます。

持ち家を手放して資金調達する

親の持ち家を売却すれば、まとまった資金を調達できる可能性があります。

ただし、築年数が経って古くなった建物だと買主がなかなかあらわれず、思うように売却できないことがあります。そういった場合であれば、リースバックがおすすめです。リースバックは自宅をリースバック会社へ売却し、賃料をリースバック会社に支払うことで住み続けられるサービスです。

リースバックの仕組み

リーバックを利用すれば、自宅を売却するまでにかかる時間を省けるうえに、引っ越しのために慌てて新居を探す必要がありません。まとまった資金を調達できるだけでなく、自宅に住んだまま新居探しや介護施設探しなどができます。

一括問い合わせでリースバックのトラブル予防

自分が納得したサービスを受けるため、リースバックを検討している人は「リースバック比較PRO」から問い合わせてください。リースバックは会社によってサービス内容が異なるほか、悪質な会社もなかにはあります。リースバック比較PROであれば、信頼できるリースバック会社を紹介するため、よく相談したうえで納得できるサービスを受けられます。

複数のリースバック会社も紹介するため、比較して気に入った会社と契約することも可能です。まずは、リースバック比較PROから問い合わせましょう。土地や建物の面積の情報が必要になるため、あらかじめ登記事項証明書(登記簿謄本)などの資料を用意しておくとスムーズです。

メリットの大きいリースバックを活用して介護費用を確保しましょう!一括で専門業者に相談して、悩みをなくしましょう!

現金がないときの対処法。緊急性や金額で異なる乗り切り方とは

【費用で比較】同居して親の介護をするか、生活保護を受けさせるべきか

貯金なし、年金なしの親を助けるために知っておくべきこと

親が年金だけで生活できない場合の負担と生活を維持するためにできること

親の借金・住宅ローンを解消するには|肩代わりせずに返済する方法