住宅ローンは予測の見誤りで支払いが厳しくなることがあります。住宅ローンの支払いが大変なときは、リースバックと任意売却のどちらを利用するべきでしょうか。リースバックと任意売却の違いについて解説します。

リースバックと任意売却の違い

自宅を売却する方法には、不動産会社に仲介して売却する不動産売却と、不動産会社に買い取ってもらう不動産買取のほかに、任意売却とリースバックという方法があります。

任意売却とリースバックとはどういう売却方法なのか、どのような違いがあるのかを解説します。

任意売却とは

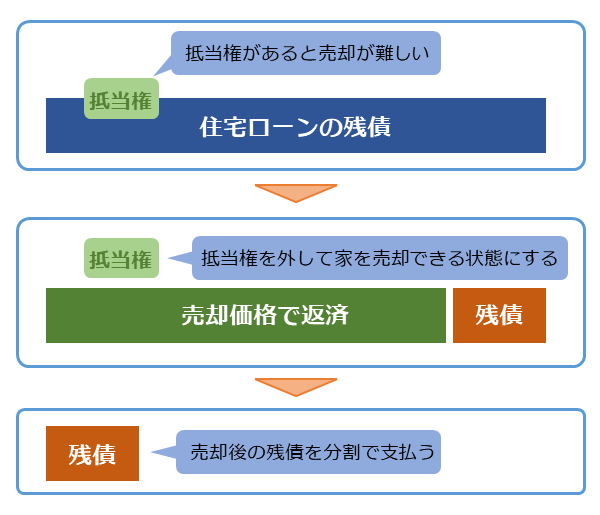

任意売却とは、住宅ローンを返済中の自宅を売却するため、金融機関に相談して抵当権※を外してもらって売却することです。自宅の売却代金は住宅ローンの返済にあてて、残債を分割して支払います。

任意売却の仕組み

任意売却は自宅を売却しても売却代金が住宅ローンの残債を下回る、オーバーローンの状態のときに利用されます。一般的には住宅ローンの返済を滞納して自宅を競売にかけられる前に、不動産会社の仲介で売却するために行います。

任意売却とは?競売を回避する任売(にんばい)をわかりやすく解説!

住宅ローンの返済を滞納したときに、金融機関が自宅を担保として差し押さえる権利のこと。抵当権のある住宅は差し押さえのリスクがあるため、購入希望者があらわれない。

リースバックとは

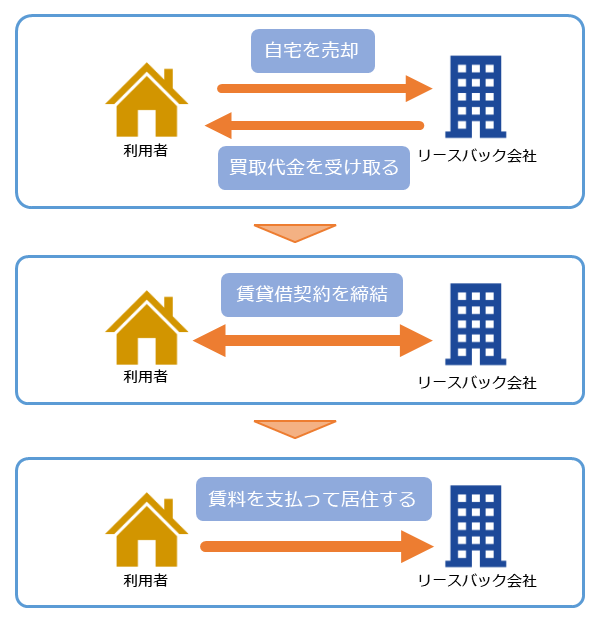

リースバックとは、自宅をリースバック会社に買い取ってもらい、同時に賃貸借契約を交わして、売却後もそのまま賃貸物件と住み続けるサービスのことです。

リースバックの仕組み

不動産会社に仲介してもらうより早く売却できるうえに、引き渡しのために引っ越す手間がかからないのがリースバックの特徴です。老人ホームの入所資金を得るためや、まとまった資金を調達するためなど、人によってリースバックの利用目的はさまざまです。

自宅の現金化がスピーディです!リースバック会社へ問い合わせてみましょう。

任意売却のメリット・デメリット

任意売却を利用するのは、主に住宅ローンの返済が困難で、かつ自宅を売却しても住宅ローンを完済できない、オーバーローンの場合です。

住宅ローンの返済を滞納してしまうと、競売にかけられ自宅を売却されます。競売だと市場価格よりも大幅に売却価格が安くなります。競売にかけられる前に、不動産会社に仲介してもらってできるだけ高く自宅を売却するために任意売却を利用するのです。

任意売却には、次のようなメリットとデメリットがあります。

| メリット | デメリット |

|---|---|

|

|

任意売却のメリット、デメリットについて詳しく解説します。

メリット

- 返済の相談ができる

- 任意売却したあとの住宅ローンの残債分の返済について金融機関と相談できます。金融機関も経済事情を理解していますので、無理のない返済額を提示してくれます。

- 希望する金額を提示できる

- 少しでも高く売却できれば、その分を返済に回せます。売却価格や日程なども自分で決められるので、予定を立てやすくなります。

- 退去後の費用ができる

- 自宅を売却したあとは、新しい住まいへ引っ越すための費用が必要です。任意売却であれば、新居や引越しの費用を売却価格に加算して売却できるため、新生活をスムーズにはじめられます。

デメリット

- 信用情報機関に登録される

- 住宅ローンの滞納による任意売却なので、信用情報機関に情報が登録されてしまいます。そのため、新たにローンを組むことが数年は難しくなります。

- 買い手がつかないと競売になる

- 決められた期間内に買い手がつかないと、自宅は競売にかけられてしまいます。任意売却中も住宅ローンを滞納していることになっているため、期間が設けられています。

- 売却後もローンは残る

- 任意売却しても、住宅ローンの残債は支払わねばなりません。住宅ローンの残債は、完済するまで分割で払い続けることになります。

住宅ローンが残っていても利用できる!?リースバックについてお問い合わせください!

リースバックのメリット・デメリット

リースバックはこれまで必要のなかった家賃を払うことになるため、損をしたような気持ちになるかもしれません。しかし、まとまったお金を手にできるうえに、引き渡しの手間がかからないため、できるだけ早く資金調達をしたい人におすすめです。

老人ホームの入所資金を調達して空きが出るまで自宅に待機する、事業資金を調達するために自宅を売却する、相続財産を整理するために不動産を売却するなど、人によってさまざまな利用方法があります。

ただしリースバックを利用するときは、次のようなメリットとデメリットを把握しておくことが大切です。

| メリット | デメリット |

|---|---|

|

|

リースバックのメリット、デメリットについて詳しく解説します。

メリット

- 売却した自宅に住み続けられる

- リースバックでは、売却した自宅に賃貸借契約を交わして住み続けられます。そのため、売却後の引越しにかかる費用や子どもの転校などの心配をせずに済みます。また、近所の人に自宅の売却を知られずに行えるのも魅力のひとつです。

- 現金化が早い

- 通常の不動産売却では、買主が見つかるまで時間がかかることがあります。しかしリースバックの場合は、リースバック会社が自宅を購入するので売却までの期間がとても短く、早く現金が手元に入ります。

- 維持費がかからない

- 戸建てを所有していれば固定資産税、マンションであれば管理費、修繕費などの維持費を払っていかなければいけません。しかし自宅を手放すことで、これらの支払いが必要なくなります。

デメリット

- 通常の売却より安くなる

- リースバックを利用して自宅を売却した場合は、通常の不動産売却より価格が安くなります。通常の不動産売却の相場と比べて、7~8割程度の価格が目安です

- 賃貸できる期間がある

- リースバックは定期借家契約が一般的です。そのため、賃貸として住める期間が決まっています。通常2~3年で退去しないといけません。賃貸期間が過ぎたあとに賃貸借契約をあらためて交わすこともできますが、貸主が認めない限り再契約はできません。

- 家賃が相場より高い

- リースバックの家賃は近隣の相場は関係なく、住宅の購入価格によって決まります。そのため相場より家賃が高くなります。

自宅をもとにした資金調達が可能です!リースバックに興味のある方はお問い合わせください!

リースバックなら任意売却をした自宅に住み続けられる?

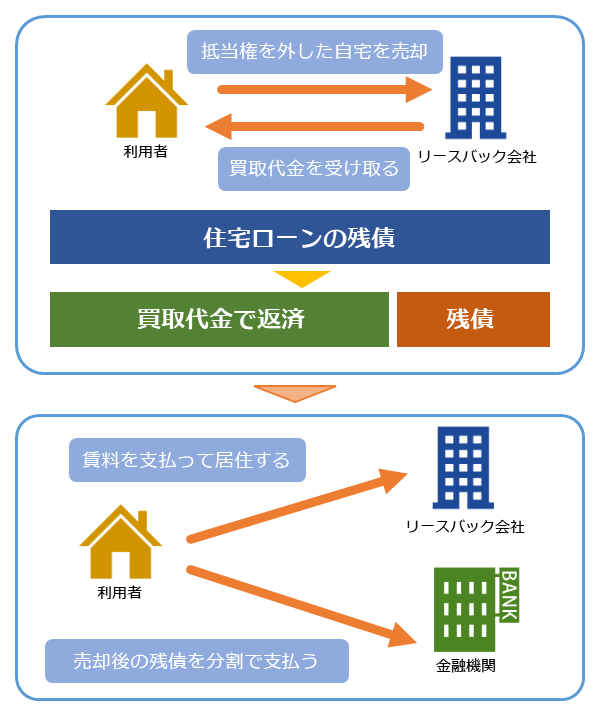

住宅ローンの返済が困難になったものの、せっかく建てた自宅から退去したくない、という場合は、任意売却とリースバックを組み合わせて利用する方法が考えられます。たとえば、任意売却の買主をリースバック会社にして賃貸借契約を交わせば、任意売却後も自宅に住み続けることが可能です。

任意売却とリースバックを併用する

任意売却とリースバックを組み合わせたときのメリットや注意点などを紹介します。

任意売却とリースバックを併用するときの注意点

任意売却でリースバックを利用するときは、次の点に注意しましょう。

- 任意売却とリースバックを併用できる業者を見つける

- リースバックの買取価格に注意する

- 家賃と残債の両方を支払えるか調べる

任意売却とリースバックを併用できる業者を見つける

もっとも重要なのは、任意売却とリースバックの両方に対応できる業者を見つけることです。任意売却かリースバックに対応できる業者は少なくありませんが、両方に対応できる業者はそうそう見つかりません。1社1社に相談していると非常に時間がかかるため、一括問い合わせなどのサービスを利用するのがおすすめです。

リースバックの買取価格に注意する

リースバックでの買取価格は、仲介で売却したときよりも安くなることが多いです。つまり、通常の任意売却を利用したときより住宅ローンを返済できる金額が少なく、残債が多くなることに注意しましょう。

家賃と残債の両方を支払えるか確認する

任意売却でリースバックを利用すると、金銭的な負担が非常に重くなります。任意売却による残債の返済とリースバックによる家賃の、両方の支払いが生じるためです。特にリースバックは周辺相場より家賃が高めになることが多いため、支払続けられるかどうか注意が必要です。

どれくらいの支払いが必要になるのか、リースバック会社へ相談しましょう。

任意売却でリースバックを利用するメリット

任意売却でリースバックを利用するメリットには、次のものがあります。

- 自宅に住み続けられる

- 買い戻すことができる

- 近所の人に知られずに売却できる

自宅に住み続けられる

自宅を売却してからも、賃貸借契約を交わしてそのまま住み続けられます。一般的な不動産売却では、売却したら自宅を退去して新しい住まいに引っ越さなければいけません。しかしリースバックの場合は、住み続けられるので引越しなどの費用がかからず、余裕をもって生活を送れます。

買い戻すことができる

リースバックでは契約時に買い戻しについての特約をつけることで、将来的に自宅の買い戻しが可能になります。収入が安定して金銭的な余裕が出たら、買い戻しを検討してもいいでしょう。

近所の人に知られずに売却できる

リースバック会社が自宅を買い取るため、販売活動を行う必要がありません。そのため、近所の人に自宅を売却したことを知られず、事情を詮索されることなく住み続けられます。

リースバックは比較が重要

任意売却にも対応できるリースバック会社を見つけるのは、簡単なことではありません。1社1社に連絡していたら、任意売却できる期間がどんどん短くなっていってしまいます。一括問い合わせサイトの「リースバック比較PRO」であれば、そういった手間は不要です。自宅の情報を一度入力すれば、それだけで複数のリースバック会社に問い合わせられます。

あとは各社のサービス内容を比較して、信頼できるリースバック会社を見つけましょう。

リースバック会社を比較するために、1社1社に連絡するのは手間がかかって、とても大変です。一括問い合わせサイトを利用すれば、一度の入力で複数社に相談できます。リースバックの利用を検討されている場合は、ぜひ試してください。

住宅ローンの負担を軽減できるかもしれません!一括問い合わせで条件やサービスを比較してください!