パチンコ、パチスロ、競馬、競輪、競艇、オートレースなど日本国内にはさまざまなギャンブルがあります。その多くは中毒性が高く、自制ができずに借金を抱えてしまうことが少なくありません。

あちこちからお金を借りていくと、やがて雪だるまのように借金がふくらんで返せなくなり、借金地獄に陥ってしまうことがあります。借金地獄から抜け出すにはどうすればよいのでしょうか。

ギャンブルの借金をギャンブルで返すのは難しい

ギャンブルをすると一時的に大きく勝つことがあります。また、連続で勝ち続けることもあり、このままいけば借金を一気に返済できると思うかもしれません。

しかし、ギャンブルでつくった借金を、ギャンブルで返せる可能性は限りなく低いです。

なぜならギャンブルには次の特徴があるからです。

- 運営者は利用者の軍資金から利益を得ている

- 感情のコントロールが難しい

借金を完済するまでギャンブルを続けようとすれば借金がふくらみ、状況が悪化するおそれがあります。借金地獄から抜け出すための一歩は、ギャンブルをやめることです。

運営者は利用者の軍資金から利益を得ている

ギャンブルは、回数を重ねるほどマイナスになりやすい傾向があります。

原因は「還元率」と「控除率」です。還元率とは、ギャンブルに賭けた金額に対してどれくらいのリターンがあるかを数値にしたものです。還元率が低いギャンブルほど賭け金のリターンが少なくなります。

代表的なギャンブルの還元率は次のとおりです。

| ギャンブルの種類 | 還元率( % ) |

|---|---|

| パチンコ・パチスロ | 80~85 |

| 競艇 | 75~80 |

| 競馬 | 70~80 |

| 競輪 | 75 |

| オートレース | 70 |

| 宝くじ | 45〜50 |

たとえば、競輪のレースに1,000人が1,000円ずつ賭けた場合のリターンは次のようになります。

全体の賭け金から還元率を引いた25%は、運営者(胴元)の取り分です。つまり競輪は、お金を賭けた時点で25%負けているのです。そして残った75万円をもとにしたオッズがつくられているため、負けた分を取り戻すには大きく勝たなくてはなりません。

運営者が賭け金から差し引く割合を控除率といいます。

ほかにも、パチンコ・パチスロでは、遊戯をする人が使うお金の15~20%は運営者が差し引き、残りが利用者に還元されます。

還元率が100%を越えるギャンブルはほとんどなく、勝ち負けを繰り返すごとに還元率に集約します。

そのため、ギャンブルでは賭けたお金よりも多くのお金が返ってくる見込みは少ないのです。

感情のコントロールが難しい

ギャンブルで借金を返せないもうひとつの原因が、感情のコントロールです。

ギャンブルは、勝っている状態でやめればプラスで終われます。使うお金を決めておけば、負けたときのダメージは抑えられます。しかし、実際はそんなに簡単ではありません。

せっかく勝っていたのに欲を出して継続したことで勝ち分がすべてなくなり、取り返そうとして熱中していたら「財布の中身がすべてなくなっていた」といったことも多いです。

借金をギャンブルで返そうと思った場合、勝っているときには「もっと勝ちたい」、負けているときには「負けを取り返したい」と考えてしまいます。

ギャンブルでは事前にルールを決めていても、感情に左右されて守れないため、借金を返すことは難しいのです。

闇金は絶対に利用してはいけない

ギャンブルでつくった借金をギャンブルで返すには、もとになる資金が必要です。しかしもう借りるところがない借金地獄だからといって、闇金に手を出すのは絶対にやめましょう。

闇金とは、金融庁の許可を得ずに貸金業を行っている業者のことをいいます。

銀行や消費者金融は、金融庁からの許可を得て貸金業務を行っており、金利の上限や取り立て方法が法律で厳しく規制されています。違反をすれば、業務停止などのペナルティがあるため、徹底して法律を守ろうとします。

一方、闇金は許可を得ずに業務を行っており、存在自体が法律違反です。

貸金業に関する法律も当然守ろうとしないため、お金を借りた人に法外な金利や取り立てをするおそれがあります。その結果、借金がさらに増えるだけでなく、仕事や日常生活に支障が出てしまう可能性が高いです。

闇金はSNSでも活動しており、実態を知られないように活動していることがあるため「審査なしで借りられる」「必ず融資できる」といった甘い言葉に惑わされないようにしましょう。

借金返済の資金をリースバックでつくる方法もあります!

借金地獄を抜け出すためにすべきこと

借金地獄を抜け出すために有効なのが債務整理です。債務整理とは、借金を減らしたり、支払い期日に猶予を持たせたりすることで、借金の負担をやわらげる手続きです。

債務整理では「自己破産」が有名ですが、それ以外にも「任意整理」「個人再生」といった方法があります。

それぞれの違いは次のとおりです。

| 債務整理 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 借金の減額 | 完済までの間に発生する 将来利息と遅延損害金のカット |

元本を最大90%減額 | 借金の帳消し |

| マイホーム | 残せる | 残せる (住宅ローン返済中の場合のみ) |

残せない |

| 返済期間 | 3~5年 | 原則3年 | 返済期間なし |

債務整理は、債権者との交渉や裁判所への手続きや専門的な知識が必要になるため、弁護士に依頼するのが一般的です。

弁護士への相談は、法テラスを利用すれば無料ですが、次の条件があります。

- 収入や財産が一定額以下である

- 和解や示談、調停などで解決できる見込みがある

- 利用目的が相手への報復や、宣伝活動、違法行為などに当てはまらない

- 日本国民および在留外国人である

利用条件を満たしているかわからない場合は「日本司法支援センター法テラス」に相談してみましょう。

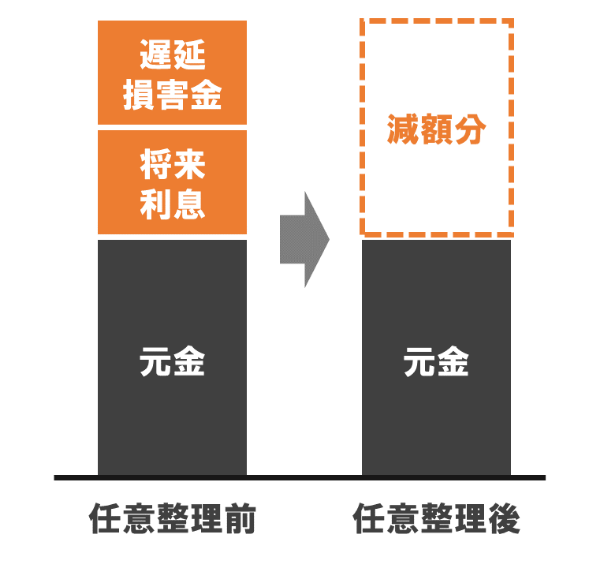

任意整理

任意整理とは、借金の返済条件を債権者と直接交渉をして変更してもらう手続きです。元本の減額はできませんが、返済期間の延長や完済までに発生する利息をカットしてもらえる可能性があります。

任意整理の仕組み

たとえば、150万円の借金に対して任意整理を行い、5年の返済期間延長と利息カットができた場合、毎月の返済額は約2.5万円になります。

任意整理は元本の回収ができるため、債権者が応じてもらえる可能性が高いです。しかし、債権者の交渉には専門的な知識が必要になるため、弁護士に依頼しましょう。

任意整理は対象の債権者を選べる

任意整理を適用する債権者は、債務者が選べます。個人再生や自己破産ではすべての債権者に対して平等に行いますが、任意整理は適用する借入先を選べます。

たとえば、任意整理の際に住宅ローンを対象外にすれば、マイホームがなくなる心配はありません。

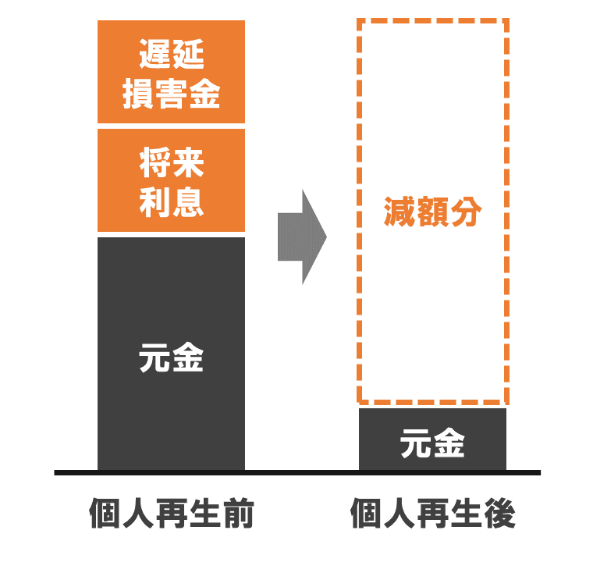

個人再生

個人再生は、裁判所を通じて借金を大幅に減額する手続きです。最大で90%の減額が可能になるため、返済の負担を大幅に減らせます。減額された借金の返済期間は原則3年(最長5年)です。

個人再生の仕組み

たとえば、個人再生で1,000万円の借金が200万円まで減額された場合、3年間で返済すると月々の返済は約5.6万円になります。

ただし、個人再生はすべての債権者を平等に扱うため、一部の債権者だけ対象外にはできません。また、個人再生をしたあとに返済を滞納すると、減額が取り消されてしまうため注意が必要です。

マイホームを残せる

住宅ローン返済中のマイホームを所有している場合、「住宅資金特別条項」の要件を満たしていれば、個人再生をしたあともマイホームを手元に残せます。

住宅資金特別条項とは、個人再生をする際に住宅ローンのみを対象外にできる制度です。住宅ローンはこれまでどおり返済を続けられるため、マイホームを処分されることはありません。

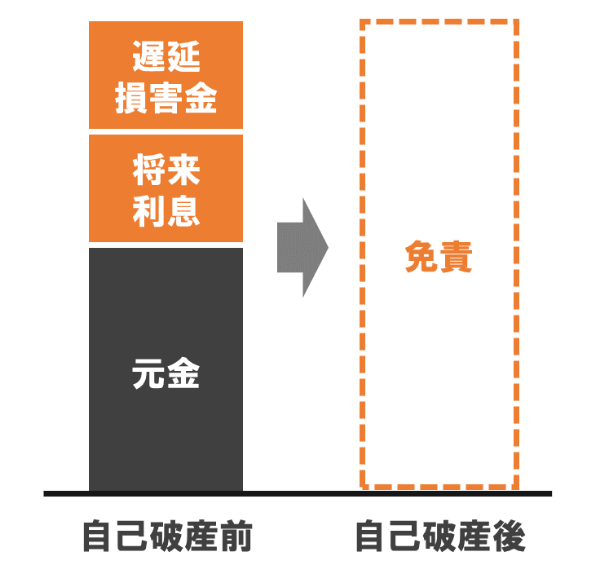

自己破産

自己破産とは、裁判所を通じて借金をゼロにする手続きです。自己破産が認められると、借金の返済義務が法的になくなります。債権者からの督促もなくなるため、借金のストレスから解放されます。

自己破産の仕組み

ただし、自己破産をした場合、「20万円以上の価値がある財産」「99万円以上の預貯金」は差し押さえの対象になる可能性が高いため、手元に残すことが難しくなります。

生活に必須と判断された場合は、自動車が対象外になることがありますが、マイホームなどは差し押さえられるため、自己破産をしたあとは住み続けられません。

また、自己破産をするには、裁判所に認められる必要があります。裁判所に申し立てれば誰でも認められるわけではないのです。

ギャンブルの借金は自己破産できない可能性がある

自己破産は、借金の原因が免責不許可事由に該当していると原則できません。

免責不許可事由は破産法 第252条 第1項で定められていますが、そのうちの四にギャンブルについて定められています。

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

四 浪費又は賭と博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

(後略)

破産法 | e-Gov法令検索 第二百五十二条

ギャンブルによる借金は、免責不許可事由に該当しますが、裁判所の裁量によって認められる可能性があるため、弁護士に相談してみましょう。

債務整理をするとブラックリストに載る

債務整理をすると、種類に関係なくブラックリストに載ります。ブラックリストの期間は5~10年といわれており、その期間中はクレジットカードの作成やローンを組むことが難しくなります。

個人のローンの契約や返済の状況は「信用情報機関」という場所で管理されており、返済や借入れの状況が都度更新されます。仮に、一定期間の延滞や債務整理を行った場合、信用情報に事故情報が登録されます。

この状態が、いわゆる「ブラックリスト」です。

クレジットカードの作成やローンの審査ではほぼ確実に信用情報が確認されます。事故情報が登録されていると、返済能力がないと判断されるため、審査にとおりにくくなるのです。

自分で解決するならリースバックという手段も

借金地獄から抜け出したいけれど、ブラックリストに載りたくないという人は、リースバックも検討しましょう。リースバックとは、自宅を売却したあとに賃貸住宅として自宅に住み続けられる方法です。

自宅を売却することでまとまったお金が手に入るだけでなく、用途に制限がないため、借金の返済に使えます。リースバックの仕組みについての詳細は、関連記事を参考にしてください。

借金返済のためにリースバックを利用するなら優良な会社を選びましょう!

現金で返済できるのでブラックリストに載らない

リースバックを利用すれば、ブラックリストに載らずに借金を返済できます。自宅の売却代金を借金の返済に充てるため、債務整理と違い借金の元本や利息に影響を与えないからです。

また、リースバックは、リースバック会社が自宅を買い取るため、買い主を探す一般的な不動産売却と比べて現金化が早いのが特徴です。早ければ、売買契約が成立した当日に売却代金が現金一括で振り込まれます。

借金は、延滞してもブラックリストに載るため、返済日が迫っている場合は、リースバックを利用することで延滞を防げる可能性が高いです。

リースバックで大切なのは信頼できる会社を選ぶこと

リースバックを提供している会社は数多くありますが、悪質な会社も少なくありません。

リースバック会社の選び方に失敗すると、「相場よりも安い売却価格で強引に契約させられた」「契約前に提示された売却価格と実際が異なり借金が完済できなかった」といった被害に遭うおそれもあります。

そのため、リースバックを利用する場合は、信頼できる会社選びが重要です。信頼できるリースバック会社を選ぶなら「リースバック比較PRO」を活用しましょう。

リースバック比較PROでは、安全性や信頼性の基準を満たしたリースバック会社のみを紹介しているため、安心して利用できます。

リースバックの仕組みは、こちらで詳しく解説しています!