会社を退職してからの収入減は、年金が頼りになります。しかし年金は、決して大きな金額ではないため、いくらかの貯蓄が必要になるでしょう。老後にはどれだけの貯蓄があれば、安心して暮らせるのでしょうか。

定年後に夫婦が暮らすのに必要な、老後資金の目安について解説します。

目次

夫婦に必要な老後資金の目安

夫婦ふたりで老後生活を送るにあたって、どれくらいの資金が必要になるのでしょうか。必要な老後資金の目安を導き出すには、収入と支出がそれぞれどのくらいあるのかを把握することが大切です。

老後の生活に必要な資金の目安について解説します。

65歳以降の生活費の目安は約26万円

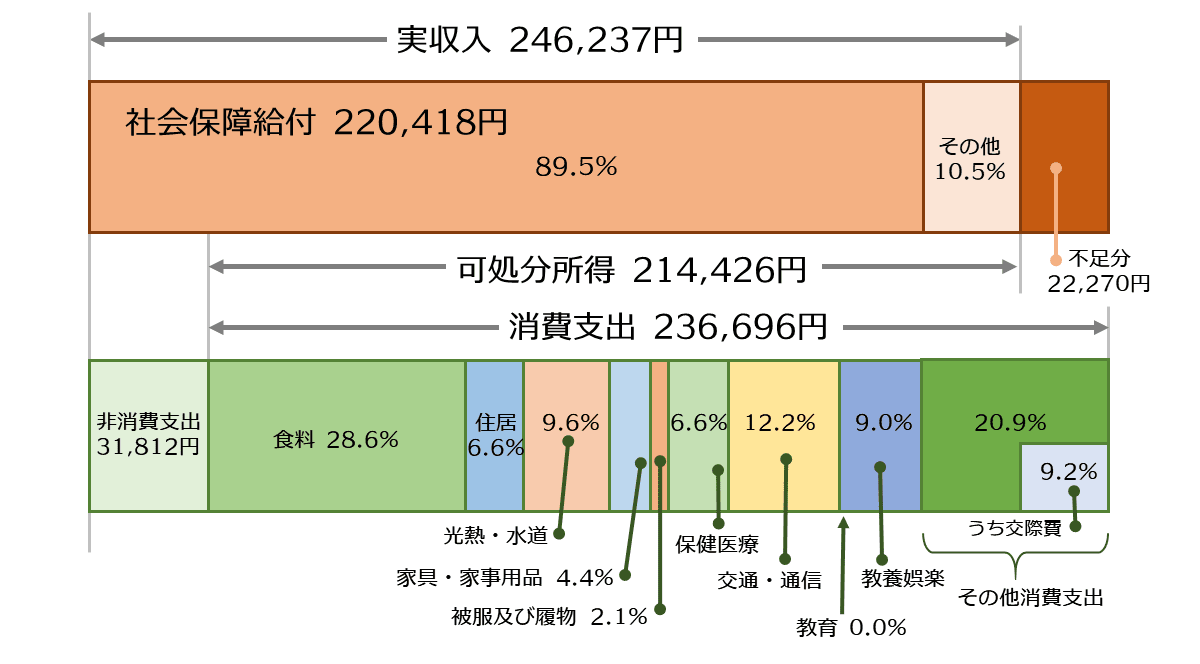

65歳以上の夫婦のみ無職世帯の家計

参照:総務省統計局「家計調査報告2022年」

まずは支出の主軸となる、普段の生活費について見ていきましょう。

総務省が発表している家計調査報告(2022年)によると、65歳以上の夫婦のみで構成される無職世帯の家計収支は実収入が246,237円に対し、非消費支出を含めた支出が268,508円となっています。

近年の物価上昇の影響もあり、消費支出は年々増加しています。特に食品、エネルギー価格の値上がりが顕著なため、食料費や光熱費も支出額が増加しています。

突発的な出費への備えも必要

生活費のほかにも、普段発生しない支出への備えも必要になります。

たとえば持ち家の場合、家の老朽化にともなう修繕がたびたびあります。持ち家を購入して20年経過するころには、水回りを中心に修繕箇所が発生しはじめ、30年経過後の修繕費はおよそ550万円ともいわれています。

また、医療費も備えが必要です。厚生労働省によると2020年度の保険適用の医療費で、健康保険から給付される分と自費分の合計の平均が65歳以上で733,700円となっています。

3割負担で試算すると自己負担は1年で220,110円にもなります。年齢を重ねていくとさらに医療費が増していくため、医療保険でカバーすることも検討するとよいでしょう。

将来介護や葬儀にかかるお金は200万円以上

老後資金を考えるうえでは、将来の介護や葬儀費用も検討が必要です。

介護資金は生命保険文化センターによると、在宅介護だと月々の費用が平均で48,000円、介護のために住宅の改造や介護ベッドの購入などの一時的な費用が平均で740,000円になっています。

参考:公益財団法人生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

葬儀費用は鎌倉新書が2020年3月〜2022年3月に行った調査では、平均110.7万円となっています。ここ数年は新型コロナウイルスの流行の影響もあり、家族葬など限られた親族のみで行われた背景がありますが、過去10年で見ると100〜200万円程度が相場です。

参考:鎌倉新書「【葬儀】第5回お葬式に関する全国調査(2022年)」

これらの情報から考えると、介護や葬儀への備えは少なくとも200万円以上必要です。

公的年金は月平均で21万円

ここまで支出について解説しましたが、次に収入として老後の収入の主体となる公的年金について見ていきましょう。

総務省の家計調査報告(2022年)によると、65~69歳の夫婦ふたりで無職世帯の場合、税金等を差し引いて入ってくる金額が214,426円となっています。年額で2,573,112円です。

公的年金は物価の変動に応じて給付額が決められており、2023年度は前年度よりも67歳以下で2.2%、68歳以上で1.9%を上乗せして給付されます。たとえば、67歳以下の場合、国民年金と厚生年金を合わせて月々6,323円の増加になります。

ただし、物価の変動に応じて毎年見直しされているため、変動によっては年金受取額が減少することもあります。

不足する老後資金は少なくとも毎月5万円

夫婦の老後資金としては、毎月の生活費が約270,000円必要なのに対し、収入が年金だけだと約220,000円になるため、毎月約50,000円が不足してしまいます。

ほかにも医療費や介護も必要になると、生活費のほかに少なくとも毎月50,000円ほどの支出が追加でかかることになるため、約100,000円が毎月不足します。

夫婦で65歳から80歳までの15年間で試算すると、生活費だけで900万円、医療費や介護も含めて1,800万円が老後資金として不足すると考えられます。

ほかにも、住宅の修繕費や葬儀費用も必要になると、さらに不足分が増加します。

老後2,000万円問題とはどういう問題?

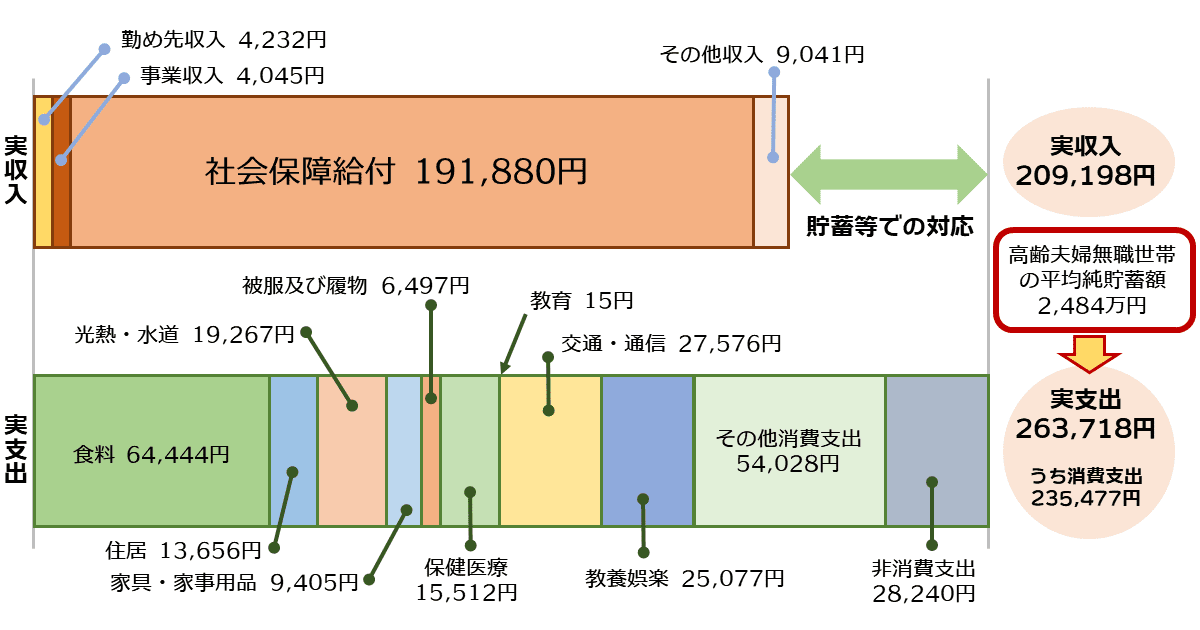

2019年9月に金融庁から発表された金融審議会市場ワーキング・グループの報告書「高齢社会における資産形成・管理」で、老後に2,000万円の金融資産が必要と提言したことが話題となりました。いわゆる、老後2,000万円問題です。

報告書では高齢夫婦無職世帯の実収入が209,198円なのに対し、実支出が263,718円となり、54,520円が毎月赤字になるため、20〜30年で1,300〜2,000万円が不足するとなっています。

高齢夫婦無職世帯の実収入と実支出

しかし、実際に2,000万円もの老後資金が必要なのでしょうか。これは報告書にも収入・支出の額やライフスタイルによっても金額が異なると記載があります。定年後も就労しているかどうか、持ち家の有無、その他収入の有無等もあるため、一概に2,000万円必要だとはいい切れないのです。

2022年家計調査報告の金額と照らし合わせてみると、実収入では246,237円で37,039円多くなっています。実支出では268,508円で4,790円少なくなっています。つまり現状だと不足分は22,271円と、2019年の報告の不足額よりも半分以下になっています。

しかし、2022年の家計調査報告をひも解くと、年金収入が220,418円でその他の収入が25,000円程度含まれています。仮に収入が年金のみと試算した場合は、48,090円不足します。

また、2019年金融庁報告、2022年家計調査報告ともに住居費が13,000〜15,000円程度で記載されています。しかし、持ち家所有で65歳以降も住宅ローンがまだ残っている場合や、賃貸住宅だと50,000〜100,000円程度の金額になる方が多いと考えられます。

つまり、65歳時点の状況によっては不足額が月50,000円で収まらない場合があり、不足額によっては2,000万円だと足りないおそれもあるのです。

リースバックなら家を売却してもそのまま住むことが可能です。気になるリースバックについて問い合わせてみましょう。

老後資金はいつから貯めればよい?

ここまで老後資金の必要額について詳しく解説しましたが、不足分は想定よりも多いと感じられたのではないでしょうか。

では、老後資金はいつから貯めるとよいのでしょうか。詳しく見ていきましょう。

老後資金は早くから貯めることが大切

老後の不足分に対応するためには、老後資金は早くから貯蓄をはじめることが大切です。なぜなら、老後資金の必要金額は物価の上昇や公的年金額の減少にともなって年々増加しており、膨大な金額を短期的に貯めるのは難しいためです。

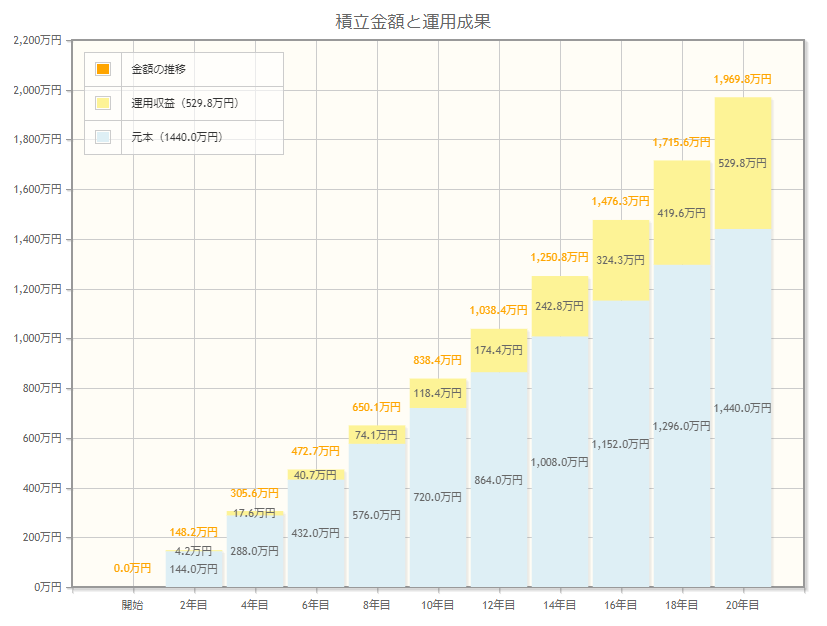

仮に2,000万円を貯めるには、10年で貯めるとなると月に167,000円とかなり高額ですが、30年で貯めるとなると月に55,000円ほどになります。貯める期間が長ければ長いほど月々に貯める金額が少なくて済みます。

また、ただ貯金するのではなく、少しでも利回りのあるもので貯金すると老後資金を早く貯めることが可能です。

たとえば、月に60,000円を年率3%のもので積み立てていくと、20年で19,698,120円と試算できます。先ほどの月55,000円でただ貯金した場合よりも、10年ほど早く同じくらいの老後資金を貯められるのです。

金融庁の資産シミュレーションを使うと、積立金額、年率、期間を入力するだけで試算が可能なので、気になる方は試してはいかがでしょうか。

資産シミュレーション

参考:金融庁「資産シミュレーション」

老後資金として必要な額は大きいのですが、時間や金利を使って早いうちから準備をはじめることで毎月の積み立てを無理なく行えます。このような20〜30年程度の積み立てで老後資金を準備するとなると、遅くとも30〜40歳からはじめることをおすすめします。

20代からはじめる老後資金の貯め方

20代は社会人として働きはじめる年代です。また、ライフイベントとして結婚や出産をされる方もいますが、貯蓄がもっともしやすい年代でもあります。

20代の金融資産保有額の平均は339万円です。まだ若いこともあり、老後資金のイメージはあまり湧かないかもしれませんが、長期的に積み立てられる時期でもあるため、iDeCoや積立NISAを活用して少額からでもスタートすることをおすすめします。

30〜40代からはじめる老後資金の貯め方

30〜40代になると住宅の購入や子どもの教育資金など支出が大きい年代になります。支出に比例して収入も増えてくる時期でもあります。

30代の金融資産保有額の平均は697万円、40代の金融資産保有額の平均は1,132万円と世代が変わるごとに約2倍に増えています。ローン返済や教育資金の支出をしつつ、臨時収入などまとまった資金が入ってきた際には、資金を貯蓄へまわす検討をしましょう。5年以上使途がない資金は、資産運用で少しでも増やすことをおすすめします。

50代からはじめる老後資金の貯め方

50代は収入がもっとも多い年代です。子どもも成人を迎え、世帯人数に変化が出てきます。50代になってから住宅購入する方もおり、購入資金の半分ほどを自己資金で充当するのが特徴です。

50代の金融資産保有額の平均は1,286万円です。50代は老後資金をもっとも意識する年代でもあり、老後資金の不足への不安を感じている方が多いです。

退職金を老後資金に充当するほか、子どものための積立額を老後資金の積立に切り替えるなど、少しでも老後に向けて貯蓄にまわせる分を増やしましょう。

また、住宅ローンの残額を全額または一部返済したり、加入している保険を見直したりして支出を抑えるなど、マネープランを再構築する必要があります。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和4年調査結果」

老後資金が不足したらどうやって補えばよい?

老後のために貯蓄をしても実際に生活していくと不足することもあります。もし、老後資金が不足してしまった場合に補う方法を4つ紹介します。

家計を見直す

まずは家計を見直しましょう。手っ取り早いのは食費などの流動的な支出ですが、老後20年ほどの期間を考えると、定期的な支出額を減らすことが重要です。

たとえば、住宅費をできるだけ抑える、携帯料金や生命保険を見直して不要な分は解約するなどでも支出を減らせます。また、近年では新型コロナウイルスが流行した影響で自宅にいる機会も多かったため、クラウドソーシングを利用して収入を得る方も増えてきました。

このように、年金以外の収入を増やし、定期的な支出額の見直しを行うことで老後資金を補うことが可能です。

年金を早く受け取る

通常65歳から支払われる公的年金ですが、繰り上げて早くから受け取れます。繰り上げる年齢によって減額金額が異なりますが、早い段階から受け取れるため、公的年金を受け取るまでの期間に多くの老後資金を切り崩さずに済みます。

年金の繰り上げは、最寄りの年金事務所へ請求すると翌月から受給できます。しかし、一度繰り上げすると生涯にわたって減額した年金額を受け取ることに注意しましょう。

できるだけ働いて収入を得る

公的年金に加えて、できるだけ働いて収入を得ることで老後資金の不足分を補えます。

2022年9月に発表された総務省の統計調査によると、高齢者の就業率は年々増加しており、2021年には65〜69歳で50.3%、70歳以上でも18.1%となっています。これは10年前の2011年と比較すると65〜69歳で+14.1%、70歳以上でも+5%で、一度退職しても再雇用等で働き続ける人が増えていることがわかります。

世界的に見ても日本の高齢者の就業率は、主要国のなかでも高い水準に位置しています。働き方としては非正規雇用で働く人が多く、「自分の都合のよい時間で働く」というニーズがあらわれています。現役退職後も雇用形態を変えながら働くことで、収入を老後資金に充当していくことも選択肢のひとつです。

リバースモーゲージの利用を検討する

「老後の生活費が足りない」と悩んでいる方は、「リバースモーゲージ」の利用を検討してはいかがでしょうか。リバースモーゲージで生活費を確保できれば、老後の資金不足を解消することが可能です。

預貯金を減らさずに老後の生活費を確保したいと考えて、リバースモーゲージを利用する方が増えています。サービスを扱う金融機関も増えており、これまでよりも利用しやすくなっていることも、利用者が増加している理由です。

リバースモーゲージとはなに?

リバースモーゲージは、持ち家を担保にして金融機関から融資を受ける、シニア世代専用のローン制度です。融資額は担保となる持ち家の評価額によって決まり、一括払いまたは年金方式で資金を受け取ります。

大きな特徴は、月々の返済が月々利息だけで済むことです。残債は契約者の死後に担保になっていた持ち家を売却し、一括で返済する仕組みになっています。

リバースモーゲージのメリット・デメリット

リバースモーゲージは年金暮らしの高齢者が自宅を担保に老後資金を確保できるメリットがある一方で、デメリットもあります。リバースモーゲージのメリットと、デメリットについて解説します。

リバースモーゲージのメリット

リバースモーゲージのメリットには、次のものがあります。

- シニア世代が利用できる融資制度

- 毎月の返済額を抑えて老後資金を確保できる

- 資金用途の制限がゆるい

- 愛着のある自宅で暮らし続けていける

それぞれを詳しく解説します。

シニア世代が利用できる融資制度

リバースモーゲージは、老後資金を確保したいシニア世代の救済措置として誕生した金融商品です。世帯収入が年金のみの高齢者が、不動産を担保にして資金を調達できる手軽さが魅力です。

毎月の返済額を抑えて老後資金を確保できる

リバースモーゲージは月々の返済額が利息だけで済むため、経済的な負担を抑えて老後の生活費を確保できます。契約者の死後に一括返済が必要なものの、自宅を相続する者がいない高齢者にとっては、年金で不足する生活費を補えることは心強いです。

資金用途の制限がゆるい

金融商品によって多少違いはありますが、リバースモーゲージは原則、投資や事業を除く幅広い目的に利用できます。突発的に発生する家の修理やリフォーム、レジャーなどにも自由に資金を使える使用用途の幅広さは魅力です。

愛着のある自宅で暮らし続けていける

契約者の存命中は、長年暮らし慣れた我が家で過ごせます。マイホームを売却せずに、老後資金を調達できることも高齢者世帯にとってはうれしいポイントです。

リバースモーゲージのデメリット

メリットばかりではありません。リバースモーゲージには、次のようなデメリットもあるため、利用にはよく検討が必要です。

- 長生きがリスクになる

- 申し込みのハードルが高め

- 景気によっては利息が増える

- 返済負担額が大きくなるリスクがある

それぞれのデメリットを詳しく解説します。

長生きがリスクになる

リバースモーゲージで調達できる資金には上限があります。そのため、想定以上に長生きした場合には、借り入れた老後資金を早い段階で使い切ってしまうリスクもあります。

申し込みのハードルが高め

リバースモーゲージに申し込む場合には、所有者の死後に自宅を相続する子どもの同意が必要です。また、単身または夫婦二人世帯を借り入れ条件にする金融機関も多く、将来子どもと同居できないデメリットも考慮すべき点です。

景気によっては利息が増える

リバースモーゲージの多くは変動金利のため、長期金利が上昇した場合には、利息の負担が増えて、家計を圧迫するリスクがあります。

返済負担額が大きくなるリスクがある

リバースモーゲージは定期的に評価額を見直すため、契約時よりも評価額が下がると、契約者の死後に自宅を売った売却益だけでは完済できないおそれがあります。差額を自己資金で支払った場合、貯蓄が減ってしまいます。

利用にあたっての注意点

リバースモーゲージは、自宅を担保にして貯金を減らさずに老後資金を確保できる、高齢者に配慮した制度です。一方、定期的な評価額の見直しにより、住宅の価値が大幅に下落するリスクもあります。そのため、借金を背負うリスクがあることに不安を感じる方には向きません。

所有している不動産を活用する

住宅ローンの返済を終えた自宅を所有しているのであれば、売却して老後資金にするのもひとつの方法です。自宅を売却するタイミングは人それぞれですが、介護施設に入所するタイミングで入所資金に活用するのもよいでしょう。

介護施設の入所資金であれば、リースバックを利用するのもおすすめの方法です。リースバックは自宅を売却したあとも、家賃を払って住み続けられるサービスです。自宅の売却代金を入所資金にして、そのまま介護施設の空きを待つといった使い方ができます。転居先を探したり、引っ越しをしたりといった手間がかからないのがメリットです。

リースバックはサービスを提供する会社によって、さまざまな違いがあります。そのため、複数の会社を比較して、自分の求めているサービスを提供する会社を見つけることが大切です。「リースバック比較PRO」は売却する自宅の情報や連絡先などを一度入力するだけで、複数の会社へ問い合わせられるサービスです。1社1社に問い合わせる手間がかからないため、スムーズに会社と相談できるでしょう。

リースバックに興味がある方は、ぜひご利用ください。

信頼できる会社を見つけるには、複数社の比較が大切です。まずは一括問い合わせで、リースバックの相談をしてください。

老後資金についてのよくある質問

- 老後の夫婦に必要な生活費はどれくらい?

- 2022年の総務省の発表によると、65歳以上の夫婦で構成される無職世帯では、毎月268,508円の支出があるとされています。それ対して実収入は、246,237円です。

- 年金はどれくらいもらえる?

- 総務省によると、税金などを差し引いた65~69歳の夫婦で構成される無職世帯の年金収入は214,526円です。年金は物価の変動に応じて見直しがされるため、増加することもあれば、減少することもあります。