大切な家族が自身の相続で争うような事態は避けたいところです。しかし、家をはじめとする不動産は、資産価値が高くて分割も難しいため、相続トラブルにつながりやすい財産です。いま住んでいる家だけが主な相続財産の場合、対策をしていないと家族間で揉めてしまうかもしれません。

そのため、不動産をめぐる家族同士の相続トラブルを防ぐには、自身がまだ生きているうちから取り組むことが大切です。

住んでいる家の相続を円満に進めるには、どういったことができるのでしょうか。相続の基本からトラブル防止方法まで、住んでいる家の相続に関して解説します。

目次

住んでいる家を相続する3つの方法

住んでいる家を相続する方法には、次の3つがあります。

- 現物分割

- 代償分割

- 共有分割

それぞれの分割方法の内容とメリットとデメリットをわかりやすく解説します。

【現物分割】家や株式などをそのまま相続する

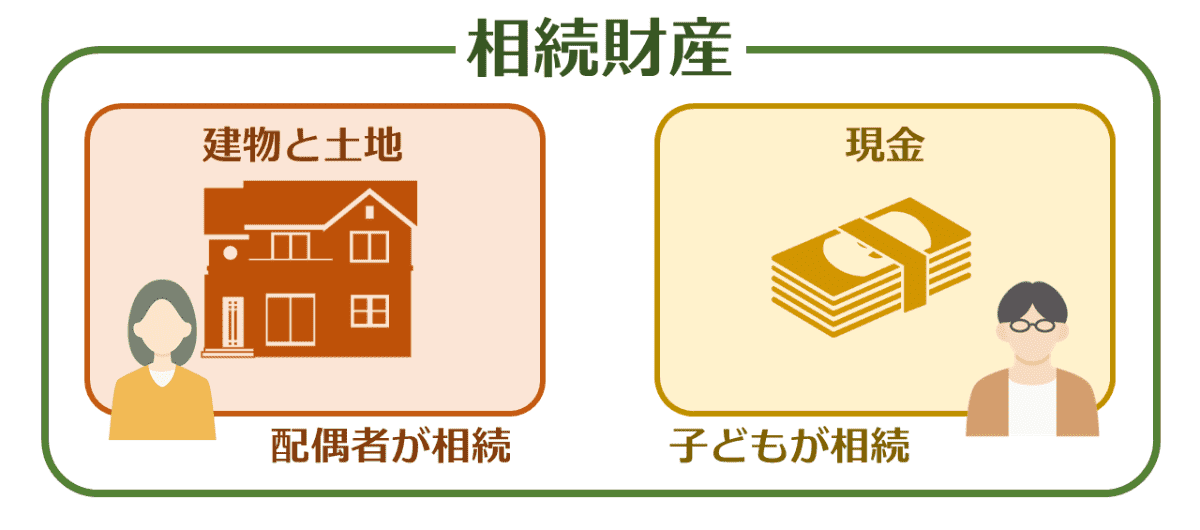

現物分割とは、財産をそのままの状態で相続する方法です。家や土地、マンションなどの不動産を現金化などせずに、相続人で分割します。

たとえば、被相続人の財産が住んでいる家と現金だった場合、住んでいる家や土地を配偶者が相続して、子どもたちには現金を分けるといった比較的わかりやすい相続方法です。

現物分割

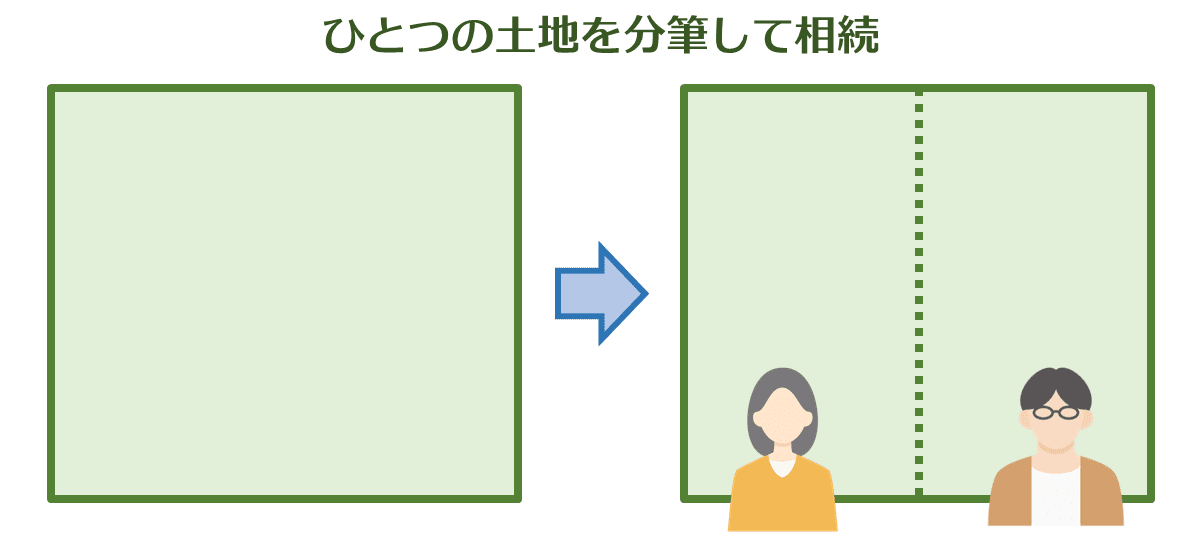

ほかにも1筆の土地を、2筆の土地に分筆して相続人で分ける方法があります。

土地の分筆

現物分割のメリット

- 分割方法がシンプルでわかりやすい

- 評価額がわかりやすい

相続した財産をそのまま分けるため、明解でわかりやすく、面倒な手続きが少なくて済みます。たとえば、同居の長男が自宅の家と土地を相続する代わりに、遠方に住む次男は相続額が少なくても現金を相続できればよいなど、お互い納得していればスムーズに相続が進みます。

現物をそのまま相続するため、評価額がわかりやすいのもメリットです。

現物分割のデメリット

- 不公平になりやすい

- 不動産しか財産がないと分割協議がまとまらない

- 家や土地を現物で分けるのが難しい

現物分割は、相続人同士の相続割合が不公平になりやすいのがデメリットです。不動産の評価額に対して現金が少ないと、法律で定められた持分割合から大きな差が生じます。特に相続財産が不動産しかないと分割が難しいため、特に不公平感を生じるでしょう。

また、分筆してしまうと価値が下がるおそれがあります。分筆できたとしても、評価額を平等に分けるのは困難です。

【代償分割】不動産の代わりに現金などを相続する

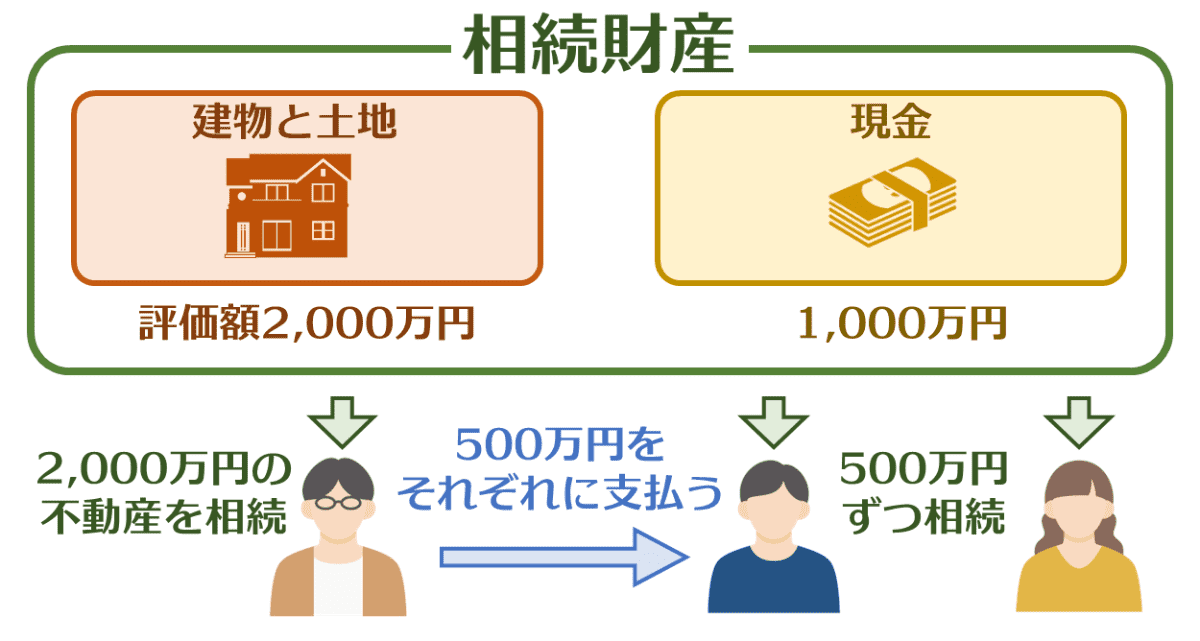

代償分割とは、家や土地など、ほかの相続人より財産価値の高いものを相続する場合、ほかの相続人へ不足分を代わりに支払う(代償する)相続方法です。

- 代償分割の例

- 相続財産:評価額2,000万円の家と土地、現金1,000万円

- 相続人:被相続人の子ども3人(長男、次男、長女)

2,000万円の家と土地を長男が相続すると、残りの現金を次男と長女で500万円ずつ分けることになります。このままだと長男よりも相続額が少なく、不公平になってしまいます。

そこで長男が不足分を現金などで、500万円ずつ次男と長女に支払うのです。これにより、3人の相続額が1,000万円ずつで平等になります。

代償分割

代償分割のメリット

- 相続額を公平に分けられる

- 不動産をそのまま相続できる

- 売らずに済むので譲渡所得税もかからない

不動産はそのままに相続額を平等にできるのが、代償分割のメリットです。不動産を売却せずに済むため、譲渡所得税など相続税以外の税金もかかりません。不公平感もなく、円満に相続できる可能性が高い相続方法です。

代償分割のデメリット

- 不動産を相続する人に現金などの資産が必要

- 不動産の評価が難しい

代償分割で円満に相続をするには、不動産の評価をすべての相続人が納得していなくてはなりません。不動産の評価額に納得できないと、代償金の額が決まらないのです。また、不動産を相続する人は、代償金を払うだけの資産が必要です。

【共有分割】家や土地の所有権を複数人が共同で相続する

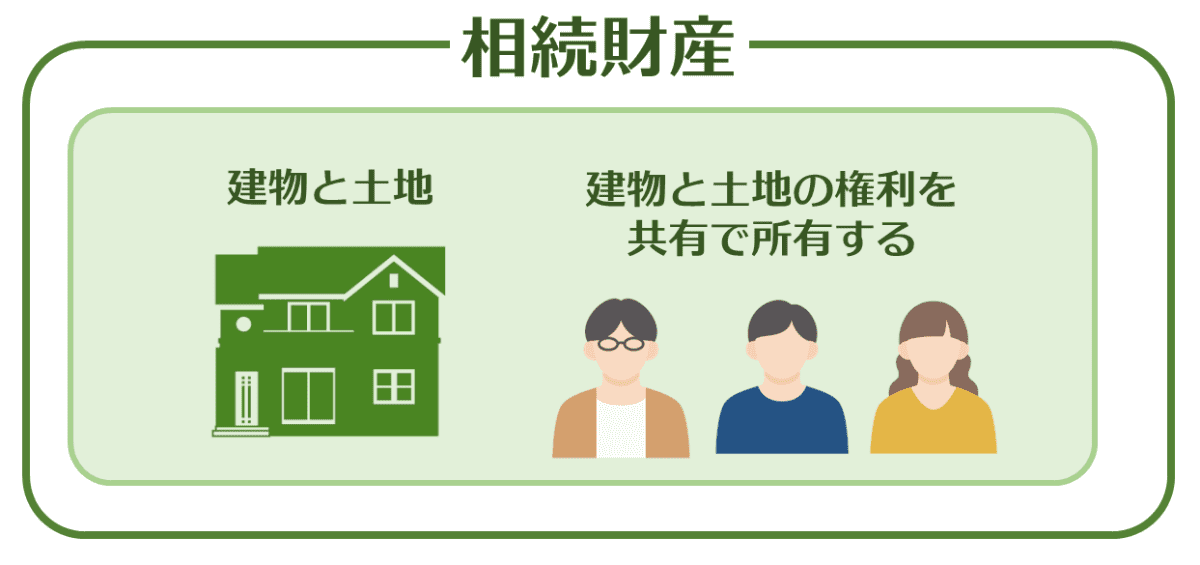

共有分割は、遺産の全部または一部を、複数の相続人が共同で持分の割合を決めて相続することです。

現物の土地や家そのものは変わらず、複数人で所有権を持つかたちになるので、相続人同士の分割協議がまとまらないときなど、とりあえず問題を先送りにする際に選ばれることが多い方法です。

共有分割

共有分割のメリット

- 公平に相続できる

- 収益不動産であれば収入を平等に分けられる

3人兄弟であれば、所有権を3分の1ずつ持つなど、全員が公平に分割して相続できるメリットがあります。

そのため財産が自宅のみの場合など、相続人全員が納得しやすい方法です。

相続後に賃貸に出した場合など、相続人全員で収益を分け合えたり、固定資産税や維持費を等分にできたりします。

共有分割のデメリット

- 何をするにもすべての共有者の同意が必要

- 共有者が亡くなるとさらに共有人数が増える

- 持分を第三者に売却するとトラブルになる

共有不動産は売却したり、担保にしてお金を借りたりしたくても、共有者全員の同意を得なくてはなりません。リフォームや増改築でも、共有者の過半数から同意を得る必要があります。非常に扱いにくい不動産になるのです。さらに共有者が亡くなると、相続が発生してさらに共有者が増えることもあります。

ちなみに、自分の持分だけを売却することは可能ですが、新たなトラブルの火種になりかねないため注意が必要です。

リースバックは家を売却したあとも、家賃を払いながら住み続けられるサービスです。

現金の少ない相続でお悩みの方はご検討ください。

リースバックなら住みながら家を売却できます

家を相続してそのまま住み続ける方法

相続財産はほぼ自宅の建物と土地だけで、現金がほとんどないというケースは少なくありません。そうなると、ほかの相続人から財産の分割を求められたら、住み続けたくても家を売って現金化することになります。

配偶者が住み慣れた家からで行かなくて済むように、2020年2月に民法が改正されて「配偶者居住権」が制定されました。

遺言や遺産分割の選択肢として,配偶者が,無償で,住み慣れた住居に居住する権利を取得することができるようになりました

法務省「残された配偶者の居住権を保護するための方策が新設されます。」

相続財産に現金が少なくても、配偶者が家に住み続けられる「配偶者居住権」について詳しく解説します。

遺産に現金が少ないと家に住み続けるのは難しい

複数の相続人がいるにも関わらず、相続財産に現金が少ないと、そのまま家に住むのは非常に困難です。そのままでは、平等に相続財産を分割できないためです。

たとえば、次のようなケースが考えられます。

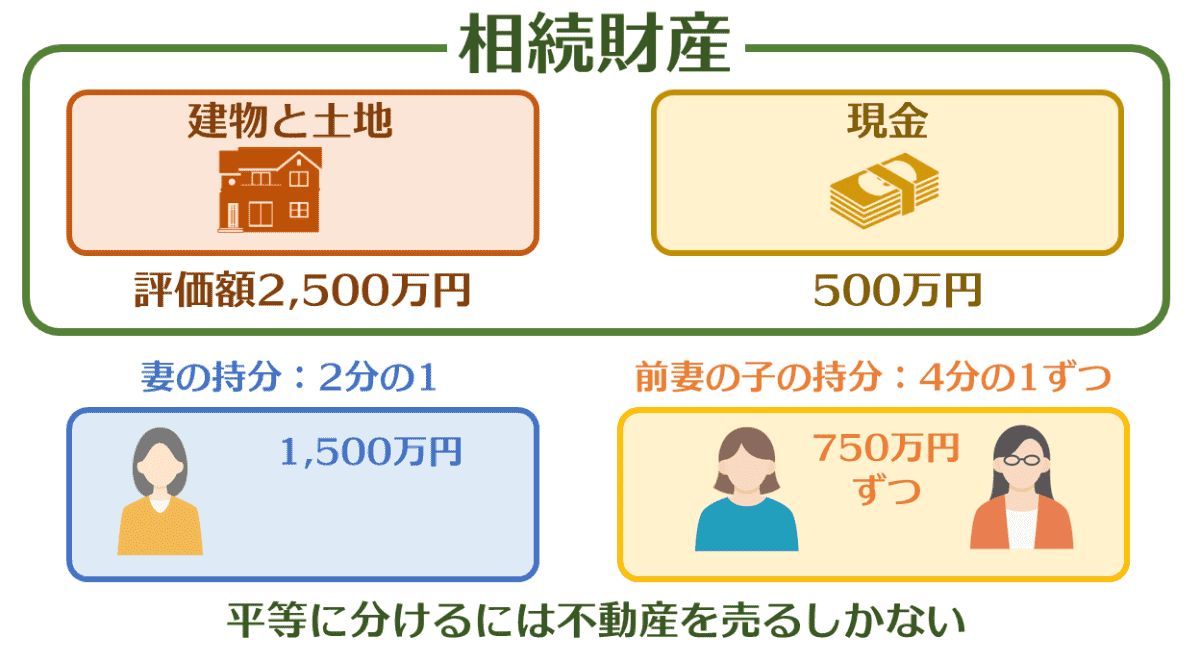

- 相続の例

- 被相続人:夫

- 相続人:妻、前妻の子どもふたり

妻と前妻の子どもとの関係は良好とはいえず、ほとんどつき合いもありません。妻は夫の死後もそのまま家に住み続けるつもりでしたが、前妻の子どもから法律で定められた持分を要求されました。

- 相続財産

- 自宅の評価額:2,500万円

- 現金:500万円

- 合計:3,000万円

- 相続人の持分

- 妻:2分の1…1,500万円

- 前妻の子A:4分の1…750万円

- 前妻の子B:4分の1…750万円

主な相続財産が家しかないケース

相続財産を平等に分けつつ、自宅にそのまま住み続けるには、妻は前妻の子どもたちへ1,000万円分の現金を用意する必要があります。現金が用意できないのであれば、妻は平等に財産を分けるために自宅を売るしかありません。

自宅を売却した妻が、新たに住まい探しをするのはとても大変でしょう。また、手もとの財産が減ってしまうのは、老後の生活を考えると不安があります。

このように、相続財産が自宅と少しの現金だけというケースでは、残された配偶者の生活が厳しい状況になってしまうことが考えられます。そういった事態を解決するために新設されたのが配偶者居住権です。

配偶者居住権とは

配偶者居住権とは、夫婦のどちらかが亡くなったあと、残された配偶者が住んでいた自宅に無償で住み続けられる権利のことです。

配偶者居住権には亡くなるまでずっと住める「配偶者居住権」と、6カ月間は無償で住める「配偶者短期居住権」があります。

建物の価値を「所有権」と、住む権利の「居住権」に分け、資産価値の高い所有権をほかの相続人が相続し、残された配偶者に居住権を設定することで、自宅に住み続けることが可能になります。

所有権より居住権の評価額が低いため、配偶者居住権を活用すると遺産分割で受け取れる現金の割合を増やす効果もあります。

配偶者居住権の利用条件を確認する

配偶者居住権を利用するには、次の3つの条件に当てはまっている必要があります。

- 配偶者が自宅に住んでいる

相続開始の時点で別居している夫婦には認められない - 法律上の婚姻関係にある

内縁関係の妻は配偶者居住権を設定できない - 自宅が配偶者以外の人と共有になっていない

夫婦以外の人、たとえば子どもと共有していると認められない

これらの条件に当てはまらない場合は、配偶者居住権を利用できません。

配偶者居住権を利用する方法

配偶者居住権を設定するには、次の3つの方法があります。

- 遺言で配偶者に配偶者居住権を相続させる

- 遺産の分割協議で配偶者居住権を取得する

- 家庭裁判所に審判の申し立てを行う

適切な遺言があれば、問題なく配偶者居住権を相続できます。遺言がないケースでも遺産分割協議で配偶者居住権を取得でき、もし遺産分割協議で話がまとまらなくても、家庭裁判所に申し立てを行うことで取得可能です。

配偶者居住権を取得したら、すぐに設定登記をしましょう。登記は配偶者居住権の成立要件ではありませんが、第三者に権利を主張するために必要です。配偶者居住権の設定登記は、配偶者だけでなく建物の所有者と共同申請で行います。

第千三十一条 居住建物の所有者は、配偶者(配偶者居住権を取得した配偶者に限る。以下この節において同じ。)に対し、配偶者居住権の設定の登記を備えさせる義務を負う。

民法1031条

住んでいる家の相続でよくあるトラブル

「財産が少ないから相続で揉めるはずがない」と思っていても、実際には家族のあいだで相続争いが起こることが多々あります。

相続でトラブルが起こるケースには、いくつかの決まったパターンがあります。相続トラブルが起こりやすい、次のケースを紹介します。

- 相続財産が自宅だけ

- 亡くなった配偶者に子がいない

- 前妻(夫)の子や認知した子どもがいる

- 親を介護した子どもと別居の子どもがいる

- 多額の援助を受けた相続人がいる

なぜトラブルになってしまうのか、円満な相続のために確認しておきましょう。

相続財産が自宅だけ

一番トラブルが起こりやすいのが、相続財産が自宅の土地と建物しかないケースです。売却しなければ分割できないため、揉めごとが起こりやすいのです。

同居して親の面倒を見ていた子どもからすれば、そのまま住み続けるのは当然と思うかもしれません。しかし、ほかの子どもからすると、ほかに財産がないのですから、ひとり占めされることになります。

自宅を相続する人が代わりに現金などを支払えるならよいのですが、それができないと遺産分割協議が難航し、関係がこじれることがあります。

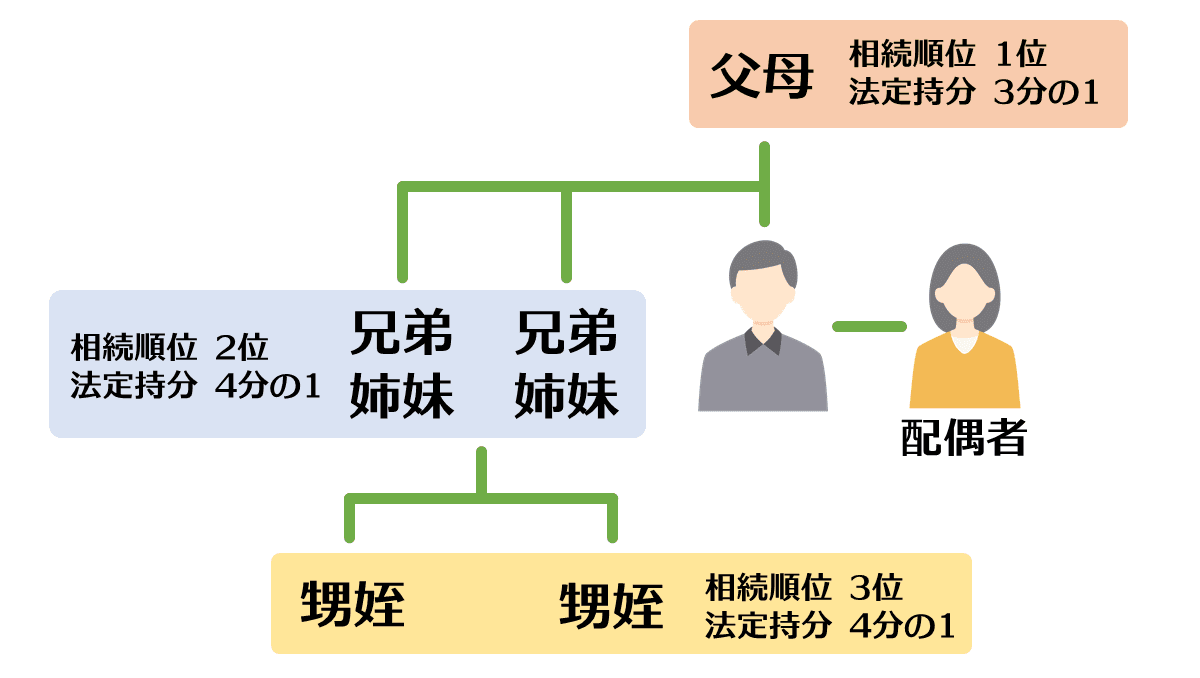

亡くなった配偶者に子どもがいない

子どもがいないので「配偶者がすべての遺産を相続できる」と思っていませんか? 実は子どもがいない夫婦の場合、相続対策をしていなければ残された配偶者が厳しい状況になるおそれがあります。

夫婦に子どもがいない場合、被相続人の親や兄弟などほかの親族が相続権を持つためです。

| 相続人の順位 | 相続人 | 法定持分 |

|---|---|---|

| 1.配偶者と父母(祖父母) | 配偶者 | 2/3 |

| 父母(祖父母) | 1/3 | |

| 2.配偶者と兄弟姉妹 | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4 | |

| 3.配偶者と兄弟姉妹の子ども | 配偶者 | 3/4 |

| 甥、姪 | 1/4 |

子どもがいない夫婦の相続順位

子どもであれば、親の生活を配慮した相続を考えてくれるかもしれません。しかし、被相続人の父母や兄弟だと、そこまでの配慮をしないおそれがあります。

相続財産が自宅しかないケースだと、相続のために売却を迫られることもあり得ます。

前妻(夫)の子や認知した子どもがいる

被相続人の相続が始まると、相続権を持つ人がどれだけいるのかを調べる相続人調査を行います。相続人調査によって、家族が知らなかった婚姻歴や認知した子どもの存在が明るみに出ることがあります。

また、そういった子どもがいることを知っていたとしても、不仲であったり、つき合いがなかったりすることが多いです。配偶者との関係性がよくないため、遺産分割協議で揉めやすいケースです。

前妻との子どもや婚外子だったとしても、配偶者の子どもと同じように相続権があります。法定持分は配偶者が2分の1、子どもたちが2分の1を平等に分割します。

配偶者からすれば家族で築いた財産を渡したくないという気持ちがあるでしょうし、前妻(夫)の子どもからすれば親の遺産を相続したいという気持ちがあるでしょう。感情的な対立が起こりやすいケースです。

親を介護した子どもと別居の子どもがいる

親と同居して介護をしていた子どもと、同居をしていない子どもがいるケースでも、遺産の分け方で揉めることがあります。

同居して介護していた子どもからすると、自宅は自分が相続すると思っているケースが多いのです。そのため、相続額が全員同じだと「納得ができない」と主張することがあります。

ほかの相続人がその主張に同意すれば問題はないのですが、「同居しているあいだは親から援助されていたのでは」「介護の有無に関係なく相続は公平に」と考えていることもあって、話し合いは平行線になります。

相続には「寄与分」といって、亡くなった方のために、特別な貢献をした人へ寄与した分を相続に加算する制度があります。しかし、寄与分は話し合いで決められるのが基本で、認められなければ家庭裁判所へ申し立てることになります。

介護してくれた相続人の寄与分を増やしたい場合は、遺言書を用意するなど生前に準備をしておきたいところです。

多額の援助を受けた相続人がいる

家を建てるときに頭金を出してもらっていた、経営する会社に多額の運転資金を援助していたなど、兄弟が親から多額の援助を受けていることがあります。援助を受けられなかった兄弟には面白くなく、遺産分割協議で不満が噴き出すケースがあります。

これまで多額の援助を受けていたのに、平等に相続することが許せないのです。

援助があまりにも多額で不公平な場合は、特別受益といって生前に援助された金額を相続分として計算することになります。

次のケースを例に解説します。

- 相続の例

- 相続財産:5,000万円

- 相続人:子どもA、子どもB

- 子どもAの特別受益:1,000万円

このケースでは子どもAが援助を受けた1,000万円を足して、相続財産を6,000万円として計算します。

これを子どもふたりで分けると、次のようになります。

- 法定持分による相続額

- 子どもA:3,000万円

- 子どもB:3,000万円

子どもAはすでに1,000万円を受け取っているため、相続する遺産から1,000万円を引いた2,000万円が相続額になります。

- 子どもAの相続額

- 3,000万円-1,000万円=2,000万円

ただし、相続人のあいだで協議がまとまらなければ、裁判に発展することもあります。

住んでいる家にかかる相続税はどれくらい?

現在住んでいる家を相続したいけれど、相続税の額がわからずに困っている方も多いのではないでしょうか。相続税額は自身で算出することもできるため、ここでは計算方法を詳しく解説します。

相続財産の評価額を出す方法

相続財産には土地、建物、生命保険金、上場株式などがあり、種類によって評価額の算出方法が異なります。相続税額を算出するには財産別に算出していく必要があるため、まずは相続できる財産の種類を確認し、それぞれで評価額を計算していきましょう。

建物の評価額を計算する方法

建物の評価額は「固定資産税評価額×1.0」で算出できます。

たとえば、建物の固定資産税評価額が1,000万円だった場合は、1,000万円×1.0=1,000万円が相続税評価額です。

毎年5~6月ごろに送られてくる固定資産税納税通知書で評価額を確認すれば、すぐに算出できるでしょう。

土地の評価額を計算する方法

土地の算出方法には、「路線価方式」と「倍率方式」があります。

路線価方式は路線価が設定されている土地で使用できます。路線価は道路に面する土地1㎡あたりの評価額を設定しており、これをもとに算出します。さらに土地の形状などにさまざまな条件が加わり、正確な評価額が算出されます。

倍率方式は路線価が設定されていない土地の評価額を算出する方法です。土地の固定資産税評価額に対して、国税庁が発表している地域ごとの倍率をかけることで土地の評価額を算出できます。

路線価と土地の倍率は、国税庁のWebサイトで確認できます。

国税庁「財産評価基準書」

生命保険の評価額を計算する方法

生命保険金の場合は「生命保険金-500万円(生命保険の非課税枠)×法定相続人の数」で算出できます。

生命保険には非課税枠が設定されており、生命保険金から非課税額を差し引いた分が相続税の対象となります。

たとえば、死亡保険金として3,000万円入り、法定相続人が配偶者と子ども2人の計3人いるとします。この場合は3,000万円-500万円×3=1,500万円になるため、生命保険の評価額は1,500万円です。

相続税の税率

法定相続人のあいだで取得する財産が決まり、課税遺産総額を把握したあとは、税率をかけて支払う相続税額を算出します。課税遺産総額に対する税率と控除額は次のとおりです。

| 相続する額(円) | 税率 | 控除額(円) |

|---|---|---|

| ~1,000万 | 10% | – |

| 1,000万~3,000万 | 15% | 50万 |

| 3,000万~5,000万 | 20% | 200万 |

| 5,000万~1億 | 30% | 700万 |

| 1億~2億 | 40% | 1,700万 |

| 2億~3億 | 45% | 2,700万 |

| 3億~6億 | 50% | 4,200万 |

| 6億~ | 55% | 7,200万 |

参考:国税庁「No.4155 相続税の税率」

相続税の税率は、金額の区分に合わせて適用されます。課税遺産総額が2,500万円の場合は1,000万円以下の部分に10%を、残りの1,500万円には15%をかけて合算します。

こういった計算をしなくても、課税遺産総額2,500万円に税率15%をかけて控除額を差し引く速算式でも同じ数値になります。

例として、法定相続人が配偶者のみ、不動産や生命保険などを含めた、課税遺産総額が4,000万円の相続税を見てみましょう。

4,000万円の場合は税率が20%、控除額が200万円です。速算式を用いると4,000万円×20%-200万円で、600万円が相続税額として算出できます。

相続税の特例を確認する

相続が決まったら、特例が適用されるかを確認することが大切です。地価の高い不動産を相続すると高額の相続税がかかるため、支払うのは簡単ではありません。場合によっては相続した不動産を手放すことになります。

特例が適用されると相続財産の評価額を減らせるため、相続税を抑えることが可能です。相続するものによっては納税猶予の特例もあります。

小規模宅地等の特例

小規模宅地等の特例は、相続する土地の評価額を最大で80%まで減額できる特例です。特例は住居用の土地、事業用の土地、貸し出している土地の3種類に分けられ、それぞれで適用条件が異なります。

住宅用の土地は土地面積330㎡までの評価額が80%も減額されるため、家屋や土地を相続する場合は特例を受けることをおすすめします。

納税猶予の特例

農業用の土地を相続した場合は、納税猶予の特例を受けられます。本来支払うべき納税額から、国税局が定める農業投資価格による相続税額を差し引いた金額の支払いが猶予されます。相続人が死亡した場合は猶予されていた金額が免除されるため、あとから遺族へ請求されることもありません。

故人が農業を営んでおり、相続人も農業を継続するなどの要件が定められているため、該当する人は特例を活用しましょう。

相続税に関する注意点

相続税を納める際に、いくつか注意しておきたいポイントがあります。注意点を知らずに手続きを進める、または相続税の申告をしないと税務署の調査が入るおそれがあります。

相続したときは必ず注意点を把握しておきましょう。

申告期限は10カ月以内

相続税の申告期限は、被相続人(故人)が死亡したことを知った日の翌日から10カ月以内です。相続期限が土日祝日の場合は税務署が対応できないため、翌日が申告期限となります。

申告期限内に手続きを済ませれば、控除や特例などを適用できます。支払う金額が減れば負担も押さえられるため、必ず期限内に申告しましょう。

0円でも申告が必須

控除や特例を使って相続税額が0円になった場合も申告が必要です。たとえば、小規模宅地等の特例を使って納税額が0円になるケースでは、期限内に特例の申告が必要です。期限を過ぎると特例が適用されないため、申告の期限後に納付を求められます。

申告書に不備がないかを要確認

提出する申告書に計算ミスがないか、添付書類に不備がないかを入念にチェックしましょう。税務署は被相続人が所有する不動産や預貯金など、所有していた財産を詳しく把握しています。洩れがあると財産の隠蔽を疑われるおそれがあるため、提出前に内容をきちんと確認してください。

そのまま住み続けるための遺言書の書き方

夫の死去後、妻や子どもがそのまま家に住み続けるには遺言書を作成しておくことをおすすめします。ここでは、妻や子どもがそのまま家に住み続けられる遺言書の書き方や、配偶者居住権について解説します。

住んでいる家を相続してもらう遺言書の書き方

自身の死後も配偶者にそのまま住んでもらうには、遺言書に相続について記載する必要があります。

生活費を十分に確保できる場合は、配偶者にいま住んでいる家を相続させると書いておきましょう。資産価値の高い不動産はトラブルになりやすいため、ほかの法定相続人に預貯金などの資産を残しておくことも大切です。

死去後、住居にも生活費にも困ることが予想される場合は、配偶者居住権を設定する旨を書いておいてください。不動産の所有権と少しの資産を子どもに渡し、配偶者に家に住む権利とある程度の資産を分配できるため、残された遺族が相続で困ることもありません。

遺言書作成時は財産管理を徹底

遺言書に不動産相続について記載するのなら、ほかの財産についても細かく調べておいてください。遺言書に記載されていない財産に関しては、法律に則って、相続人に分配されます。相続させたい人が決まっている場合は、その旨を遺言書に書いておくことで、被相続人の意思が尊重されます。

相続トラブルを防ぐためにできること

相続でトラブルが起こるケースに共通していることは、生前の準備や対策が不足していることです。相続を円満に進めるために、次の対策を検討しましょう。

- 遺言書を残す

- 生命保険を活用する

- 家族で話し合う

- 住んでいる家を売却する

それぞれの対策について解説します。

遺言書を残す

相続トラブルを回避する方法として有効なのが、遺言書です。遺言書には、相続人の指定や遺産をいくらずつ分けるかなどを、明確に書き残せます。

自身の死後に配偶者が住む場所に不安があれば、自宅を配偶者居住権と所有権に分けて相続するよう指定できます。

ただし極端な内容の遺言書は、相続人のあいだで揉める原因になるので注意が必要です。相続人が最低限受け取れる、遺留分※を考慮して遺言書を作成すると遺産分割協議をスムーズに進められるでしょう。

相続財産のうち、法定相続人に認められる最低限の相続割合のこと。兄弟や兄弟の子ども(甥、姪)には認められない

生命保険を活用する

遺産が自宅しかない場合は、分割が困難なため、相続で揉めることが多いです。しかし、そういったトラブルも、ある程度の現金を用意しておけば回避できます。

現金を用意する有効な手段が、生命保険です。生命保険は受取人を指定できるうえに、相続財産に含めないのがポイントです。多額の現金を用意できない場合は、生命保険の活用をぜひ検討してください。

生命保険を受け取れたら生活資金になるだけでなく、ほかの相続人に自宅の代償として請求されたときに現金で支払うことも可能です。

家族で話し合う

自身が亡くなったあとのことや相続は、たとえ家族でも話しにくいかもしれません。しかし、財産を遺す人と相続人との認識のズレや、コミュニケーション不足も相続トラブルの原因のひとつです。

エンディングノートをつくって家族に希望を伝えたり、話し合う機会を設けたりして、全員が納得のできる相続を目指しましょう。

住んでいる家を売却する

相続財産のほとんどが不動産になってしまうケースでは、分割の難しさからトラブルの原因になりかねません。トラブル予防として生前のうちに不動産を売却して、現金化するのもひとつの方法です。

不動産を売却するメリットとしては、次のものが考えられます。

- 相続トラブルの予防

- 老後資金の調達

- 維持管理の手間をなくす

子どもたちがすでに独立しているのであれば、いま所有している家は広すぎるケースが多いです。

不動産を売却することで家の維持管理にかかる負担を軽くしつつ、売却代金が老後資金にもなります。子どもに残せる財産が少なくなるのはデメリットですが、ほぼ不動産しか所有していない場合は、かえって負担になってしまうことも少なくありません。

ただし、家を相続したいと考えている子どもがいる可能性があるため、売却前によく話し合うことが大切です。

また、家を売るときは売る方法をあらかじめ確認しておくことが大切です。

思い入れのある家はリースバックで売却

家を売却したいものの、苦労して手に入れたので思い入れがある、という人であれば、リースバックという方法があります。

リースバックは家や土地を売却したあとに、家賃を払ってそのまま住めるサービスです。家賃が新たな負担にはなりますが、家を売却した代金が手に入るだけでなく、引っ越すことなくそのまま住めることがメリットです。また、所有権が不動産を買い取った会社のものになるため、固定資産税などの負担がかかりません。

デメリットとしては、市場価格より売却価格が安くなること、支払う家賃が周辺相場よりも高くなることがあります。

リースバックに興味のある方は、複数の会社に一括して問い合わせられる「リースバック比較PRO」をご利用ください。家の情報や連絡先などを入力するだけで、対応できる複数の会社へ問い合わせられます。

会社ごとに提供するサービス内容に違いがあるため、リースバックを利用するときは複数社の比較が欠かせません。リースバック比較PROであれば、1社1社に連絡する手間がかからないため、スムーズにリースバックの相談ができます。

リースバックを検討する第一歩として、リースバック比較PROからはじめてみましょう。

住んだまま自宅を売却できます!一括問い合わせでリースバック会社を比較してください!

住んでいる家の相続に関するよくある質問

- 住んでいる家の相続で注意することは?

- 現金が少ないと相続財産の分割で、家の売却が必要になるケースが考えられます。配偶者がそのまま住めるようにするため、遺言書で配偶者居住権について書き残しておきましょう。

- 配偶者居住権の利用条件は?

- 利用条件は次のとおりです。①配偶者が同居している ②法律上の婚姻関係になる ③家の所有権が配偶者以外と共有になっていない 事実婚の配偶者には利用できないことに注意しましょう。