終活で行うことは人によってさまざまで、お墓や葬儀の準備だけでなく、住まいや相続の準備など、やることは山積みです。

終活をしたいと思ったときに確認しておきたい「終活でやることリスト」を紹介します。何をするか迷ったら、まずはこのリストからはじめてみましょう。

「終活」とは

終活とは「よりよい人生の終わりを迎えるための活動」のことです。

具体的には、エンディングノートの作成や資産の把握、相続対策、葬儀やお墓の準備など、自身が死んだときのことを考えて備えることを指します。

もともとは就職活動(就活)をもじって生まれた言葉で、一時的な流行語のような扱いでした。自身の死に支度を「縁起でもない」と考える人も多かったのですが、いまでは、多くの人が終活に関心を持つようになり、高齢者が行うべき重要な活動のひとつと考えられています。

終活が一般的になった背景について、「日本大百科全書」では次のように解説しています。

このような「終活」のブームともいえるような広がりの背景には、2012年(平成24)4月には65歳以上の人口が3000万人を超えて本格的な高齢化社会を迎えたこと、配偶者や家族をもたない高齢者が多くなり、また、家族の絆 (きずな) が弱まって独居老人、孤立死が増えたこと、東日本大震災で見られたように年齢を問わずだれにも「不慮の死」は訪れうるということが広く再認識されたことなどがあると指摘されている。 日本大百科全書(小学館)

このように終活を行うことによって、まわりの人に迷惑をかけることなく、残りの人生を安心して暮らしたいと考える人が多くなっているのです。

終活やることリスト

終活で行うことは多岐にわたります。あまりにも対応することが多く、すべてを把握するのは容易ではありません。終活で行うべき重要なことをリストにまとめました。

これから終活に取り組もうと検討している人は参考にしてください。

- エンディングノートを作成する

- 老後の住まいについて考える

- 医療方針や介護について考えを伝える

- 資産の見直しをする

- 家族に伝える、話し合う

- 遺言書を作成する

- お墓の準備・希望をまとめる

- 葬儀の準備・予約をする

- 不要なものを整理・処分する

- セカンドライフでやってみたいことを考える

リストにまとめたことが、終活のすべてではありません。人によっては、もっと多くのことに対応する必要があるでしょう。あくまでも参考にしてください。

終活やることリストの項目について、それぞれ詳しく解説します。

リースバックは不動産の終活に適しています。各社のサービスを比較してみましょう!

① エンディングノートを作成する

終活の第一歩としておすすめなのが、エンディングノートを書くことです。

エンディングノートとは、自身が人生の終末を迎えるにあたって、家族や友人へ伝えたいこと、希望していることなどを書きまとめたものをいいます。特に定まった形式はありません。これまでの自身の歴史や伝えたいことなど、まずは自由に書き出してみましょう。

エンディングノートを書いて自身の思いを言葉にしてみることで、心配に思っている点や、やっておきたいことがひとつずつ見えてきます。やるべきことが整理できたら、次に具体的な資産の処理や相続、介護や医療方針の希望などを記載します。

記録を残しておくことで、もし意思表示ができない事態になったとしても、家族はあわてずに必要な情報ややるべきことを知れるのです。エンディングノートの存在は家族にとって、とてもありがたく感じられるでしょう。

ただし、エンディングノートには法的な拘束力がありません。不動産や金融資産の相続など、争いの種になりそうなことは、法的に正しい形式の遺言書で残しておきましょう。

② 老後の住まいについて考える

終活を行うタイミングで、早めに考えておきたいのが老後の住まいです。体力や資金に余裕のあるうちに考えておけば、選択肢が広がるかもしれません。

老後の住まいの選択肢として、次のものが考えられます。

- 現在の家に住み続ける

- コンパクトな家に引っ越して暮らしを縮小させる

- シニア向け施設に入る計画を立てる

- 子どもたちと同居、または近距離へ引っ越す

将来の希望や暮らしの変化によっては、現在の家からの住み替えを検討することもあるでしょう。持ち家の場合は、相続させるのか、売却するのか、あらかじめ相談したり、調べたりしておくことも大切です。

③ 医療方針や介護の意思表示をする

「自分はまだまだ元気だし、介護やもしものときなんてずっと先のこと」と、そのうち話せばよいと思っていませんか。

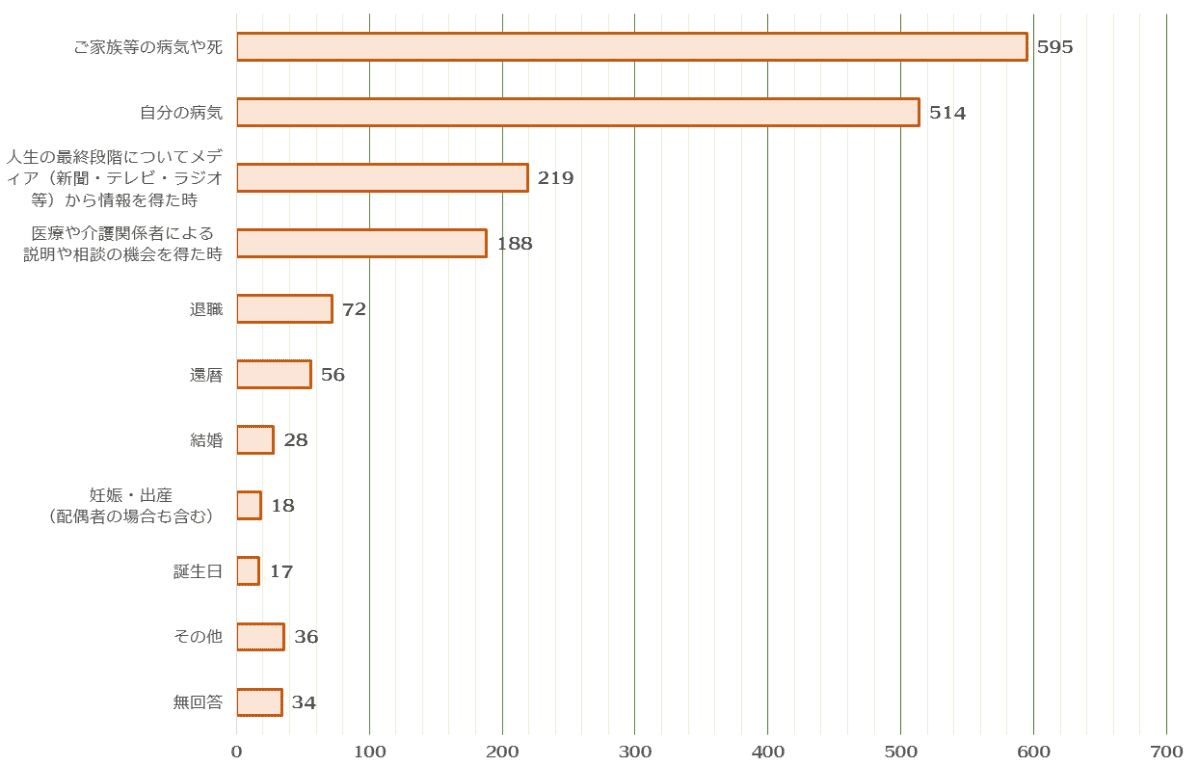

厚生労働省の「人生の最終段階における医療に関する意識調査」によると、医療・療養について話し合うきっかけとなる出来事の回答は、1位がご家族などの病気や死、2位が自分の病気です。

医療・療養について話し合うきっかけとなる出来事

参考:厚生労働省「人生の最終段階における医療に関する意識調査」

自身や家族が健康なときは、あまり考えたくないことかもしれませんが、万が一、自身の意思を伝えられない状況になったとき、延命治療や医療方針について記してあれば、家族はその意思を尊重できます。

もし意思表示がなかった場合、家族が決定することになりますが、どのような決定をしたとしても後悔を感じるかもしれません。

受けたい治療、逆に受けたくない治療や延命行為、医師からの告知に関する希望など、できる限り詳しく意思表示をしておきましょう。

また介護が必要になったときを想定して、事前に受けられる行政サービスを調べておきましょう。

介護の方針やそれにともなう費用の負担などを家族といっしょに調べたり話したりしておけば、いざというときにあわてないで介護プランを考えられます。

④ 資産の見直しをする

終活での「資産の見直し」は、大きくふたつの段階に分けられます。

- 資産を見える化してリストをつくる

- 資産を整理する

それぞれについて詳しく解説します。

① 資産を見える化してリストをつくる

今後の住まいや介護などを考えるうえでも、資産がいくらあるのか把握するのは大事なことです。まず、次のように資産をリスト化して、エンディングノートにも書き出してみましょう。

- 現金や預金

- 株券や債券

- 加入している生命保険や共済など

- 暗号資産やポイントなどのデジタル資産

- 車や貴金属、美術品などの動産

- 建物や土地などの不動産

書きにくいかもしれませんが、マイナス資産であるローンや借り入れがある場合もすべて書き出してください。

相続になったときは、負債も含めて相続の決定をするまで、3カ月しかありません。相続に負債があるときは相続人に返済の義務があるため、すべて事前にわかるようにしてください。

② 資産を整理する

資産と負債がすべてわかったら、次は資産をスリム化します。相続時に家族が困らないようにするだけでなく、老後の資金に余裕を持たせる狙いもあります。

- 使っていない銀行や郵貯の口座を解約する

- クレジットカードの枚数をまとめる、解約する

- 医療保険や生命保険の見直しをする

- 分散しているショッピングポイントを使い切る

- デジタル資産は機会を見て、現金化する

- 株や債券を現金化する

- 手放してもよい車や貴金属、美術品を現金化する

- 相続させないほうがよい土地、建物は売却する

土地や建物であればリバースモーゲージ※やリースバック※といった形で、売却したあとも住み続けられます。

住んでいる土地や建物を担保に融資を受けること。返済は所有者が亡くなった時点で金融機関が土地建物を売却するか、相続人が返済する。金融機関から融資を受けるため制約が多く、活用できる人が限られる

自宅に住み続けながら、住んでいる土地や建物を売却して現金化すること。住んでいる間は賃貸として家賃を支払うことになるが、手もとに資金ができて、相続の問題解決の手段にもなる

資産をリストアップしたり整理したりする作業は、意外に時間がかかります。期限を決めて、早めに取りかかりましょう。

持ち家を活用した終活ができます!住み慣れた家に住みながら、相続対策をするのはいかがでしょう。

⑤ 家族に伝える、話し合う

老後の住まい、医療方針や介護、資産の見直しなどの考えがまとまったら、家族や周囲の人に相談してみましょう。急に話すのは難しいと思ったら、お盆やお正月など家族が集まるときに切り出すのもよいかもしれません。

家族からは言い出しにくい話のため、自身から相談することはよいきっかけになるでしょう。話してみると、 相手のためと思って考えていたことが、意外にずれていることもわかります。

たとえば、家を残すつもりでいても、独立した子どもたちは、相続したり、管理したりしたくないかもしれません。将来は子どもと同居しようと思っていたら、子どもは同居を考えていなかったということもあります。

すぐに話がまとまらなくても、実際の介護や相続についての意見や分担など、家族同士で話し合って終活の方向を固めていきましょう。

⑥ 遺言書を作成する

老後の暮らし方や資産状況、家族の考え方がわかったところで、遺言書を作成しましょう。遺言書が特に必要なケースには、次のものがあります。

- 独身で子どももいない

- 子どものいない夫婦

- 相続人を指定したい

- 相続財産が自宅しかない

それぞれのケースについて解説します。

独身で子どももいない

配偶者や子がいない場合、相続権は両親にあります。両親がいない場合は、祖父母、次に兄弟に相続権がありますが、死亡している場合、甥や姪に引き継がれます。

内縁関係の人に譲りたい、指定の団体に寄付したいというときは、遺言書を残して遺志を示したほうがよいでしょう。

子どものいない夫婦

夫婦どちらかが亡くなって子どもがいないと、相続権は妻や夫以外に亡くなった本人の両親に、両親がいない場合は兄弟に相続権が発生します。ほかの相続人と配偶者の仲があまりよくなかった場合、分割協議がまとまらず、資産の処分ができないことがあります。

相続財産を分割する現金がないと、家を売って出ていくよう要求されるおそれもあります。残された配偶者に財産を渡したい場合、遺言書は必須です。

ただし相続人が遺言書の内容に納得しない場合、6分の1を請求する権利があります。

相続人を指定したい

相続人のなかに相続させたくない人間がいる場合や、特別にお世話になっているから義理の子にも残してあげたいなど、個別に細かく指定したい場合には遺言書が必要です。

また事業を承継させたい場合も、詳しく指定しておく必要があります。

相続財産が自宅しかない

相続で一番もめるのは、財産が自宅しかなく、ほかにわずかな預貯金しかないケースです。

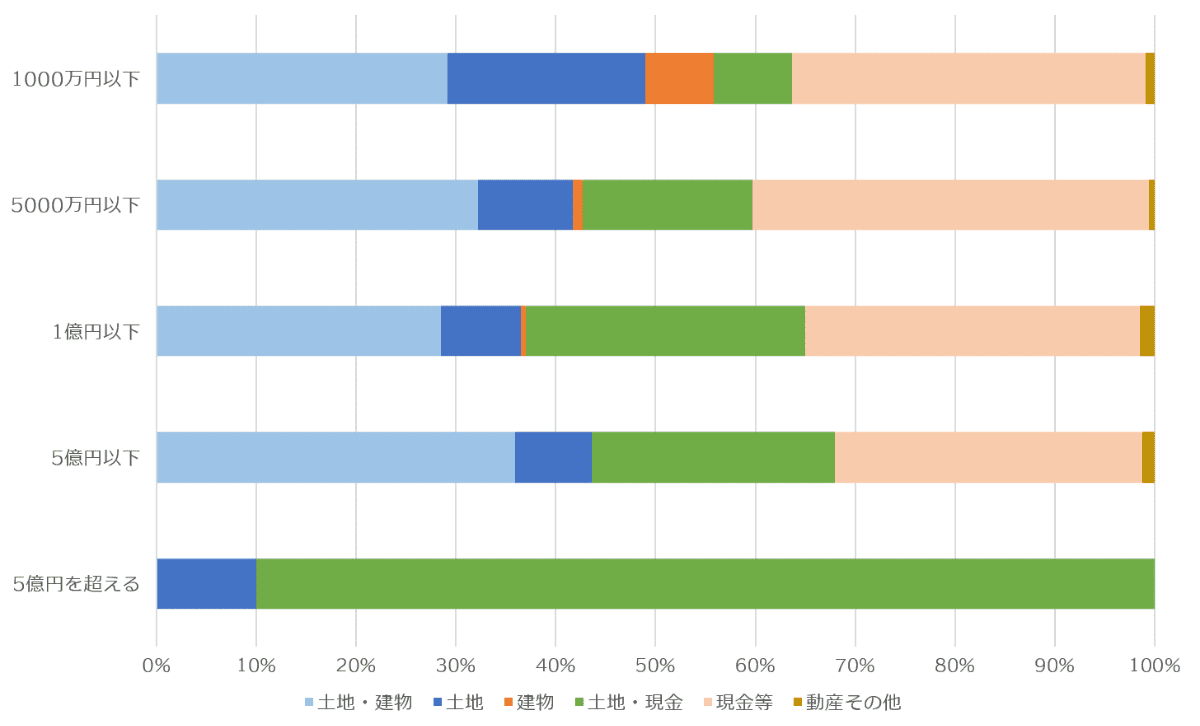

裁判所による司法統計でも、遺産分割事件が調停で解決した総数のなかでも対象財産が1,000万円以下だと土地や建物などの不動産を含む割合が63%、5,000万円以下だと59%となっています。「財産が少ないから大丈夫」というわけにはいかないのです。

遺産分割事件の遺産の価額

たとえば、子どものひとりが家を相続する場合、ほかの子どもには現金など別の形で分割しなくてはいけません。手持ちの現金ががない場合は家を売るしかないのに、売却に反対する人があらわれると相続協議が進まなくなってしまいます。

不動産は公平に分けることが難しく、仲のよかった家族がもめることも珍しくありません。

トラブルを避けるためにも、遺言書を作成しておきましょう。

⑦ お墓の準備・希望をまとめる

お墓はすぐに買えるものではなく、また高価な買い物です。事前に用意していないと、残された家族の大きな問題になります。すでにお墓が決まっているなら、エンディングノートに記すほか、家族にも話しておきましょう。

いまでは、供養してもらう方法は先祖代々の墓に入るだけではありません。たとえば、事前に用意した納骨堂を使う、樹木葬などの合同墓を選択する、海洋散骨などたくさんの選択肢があります。希望する供養の方法がある場合は、家族へ詳しく話しておきましょう。

お墓を継いでくれる人の有無によっても変わるため、供養の方法をよく調べておきましょう。

⑧ 葬儀の準備・予約をする

終活で自身の葬儀を計画したり、予約したりする人が増えています。葬儀の計画・予約をすることで残された家族があわてずに済み、何より主役である自身の想いを尊重してもらえます。

葬儀が決まっていない場合、遺族はあわてて病院が指定する葬儀会社と打ち合わせることが多く、気に入らない設備や多額の出費に悩まされることがあります。

葬儀の具体的な準備と予約は、何社かに話を聞いてから決めましょう。生前に葬儀の相談をすることで演出プランなどを希望どおりに決められるほか、使いたい写真や画像、音楽なども指定できます。事前にだいたいの予算もわかります。

また、家族葬でこぢんまりと行いたい場合などは、家族といっしょに見学して話を聞いてみるのもよいでしょう。メリットの多い葬儀の生前予約ですが、実行されるよう必ず家族に伝えて納得してもらいましょう。

⑨ 不要なものを整理・処分する

長年住み慣れた家には、愛着のあるものがたくさんあるかもしれません。すぐには整理できないかもしれませんが、元気で体力があるうちに処分を進めましょう。

終活にあたって整理・処分したいものには、次のものがあります。

- 身の回りのいらないもの

- 洋服

- 写真やアルバム

- 月額で契約しているサービス

- パソコンやスマホのなかのいらないアプリやデータ

⑩ セカンドライフでやってみたいことを考える

エンディングノートに、老後を迎えてやってみたいことを考えて書き出してみましょう。

終活でやるべきことを考えたり、行動したりしたあとは、すっきりとした気持ちで第二の人生を歩んでいきたいものです。

あらたに趣味を見つける、料理をはじめる、家族と旅行を楽しむ、読みたかった本をゆっくり読む、自分史を書いてみるなど、何でもリストアップして、楽しみを見つけておきましょう。

相続財産に不動産があるときの注意点

相続財産に不動産がある場合は、注意が必要です。不動産を相続させたほうがよいのか、売却したほうがよいのか、ケースごとに解説します。

不動産を相続させたほうがいい3つのケース

相続財産として不動産を残したほうがよいケースには、次の3つがあります。

- 相続人が子どもひとりしかいない

- 不動産以外に現金など分けられる財産がある

- 推定される相続人の間で話がまとまっている

それぞれのケースについて解説します。

相続人が子どもひとりしかいない

相続人がひとりの場合、相続後にもめることもなく自動的にひとりの子どもが相続します。ただし、都市部で多額の相続税がかかるといったケースでは、現金の用意がないと相続税が払えないこともあります。

ちなみに相続財産が基礎控除額内に収まる場合は、相続税が発生しません。相続税の基礎控除額は、次のとおりです。

つまり、子どもひとりであれば、3,600万円までの相続に税金はかかりません。

不動産以外に現金など分けられる財産がある

不動産以外にも分けられる財産があれば、相続分割協議でもめることなく話をまとめられるでしょう。

たとえば、子Aが家を相続し、同程度の現金や有価証券を子Bが相続するなど、当事者同士が公平と思われる分割ができる場合は、話がまとまりやすくなります。

推定される相続人の間で話がまとまっている

自宅は母と長男で住むが次の相続を考えて所有権は長男にするなど、すでに家族間で方針が決まっている場合は悩まずに相続ができます。

ただし、将来的にもめないように、遺言書を書いておいたほうが間違いないでしょう。

不動産を売却したほうがいい3つのケース

相続に備えて不動産を売却したほうがよいケースには、次の3つが考えられます。

- 相続財産が自宅だけでほかに分けられる財産がない

- 相続税が払えない

- 不動産を管理する人がいない、空き家になる

それぞれのケースを詳しく解説します。

相続財産が自宅だけでほかに分けられる財産がない

不動産は分けるのが難しく、時期を誤ると売りにくくなります。そのため、自宅のほかに資産がないと、資産の分割ができず、親族間で争いに発展するおそれがあります。

妥協して共有名義で2分の1、3分の1と相続することがあります。しかしこの方法だと、何をするにも共有者全員の合意を得る必要があり、売りたくなっても売れない、固定資産税だけかかり続けるなど、活用できないことがほとんどです。トラブルになりやすいため、避けたほうがよい相続方法です。

相続税が払えない

相続財産のほとんどが不動産しかなくて、現金を用意できないケースも注意が必要です。相続分割協議が進まなくて、不動産を売却できないこともあります。

しかし相続がされなくても、相続開始から10カ月以内に相続税を納付する義務があります。もし期限内に払わないと、延滞税と無申告加算税が課せられます。

相続分割協議が長引く場合は、相続人に相続税を払うだけの現金が必要です。こういったケースが想定される場合、不動産の相続はリスクがあるためおすすめできません。

不動産を管理する人がいない、空き家になる

相続したあとの不動産を管理できる人がいないことがあります。

たとえば実家を相続したものの、なかなか帰省できないことがあります。住む人がいなくて空き家になったとしても、固定資産税は毎年かかりますし、建物を安全に管理する義務からは逃れられません。

万が一、管理せず放置してしまうと、倒壊の危険や犯罪に使用されるリスクなどから、近隣住民から市区町村へ苦情が寄せられ、所有者へ指導が入ります。それでも建物の安全性や美観に改善が見られないときは、特定空き家の指定を受け、固定資産税の軽減措置の対象外になるおそれがあります。

解体するには最低でも100〜200万円以上かかります。また、更地にすると軽減措置が受けられないため、固定資産税などが高くなってしまいます。

管理できないと思われるケースでは、機会を逃さず、早めに売却しておきましょう。

条件に合う会社が見つかります!リースバック会社を比較してください。

相続トラブルはリースバックで回避できる

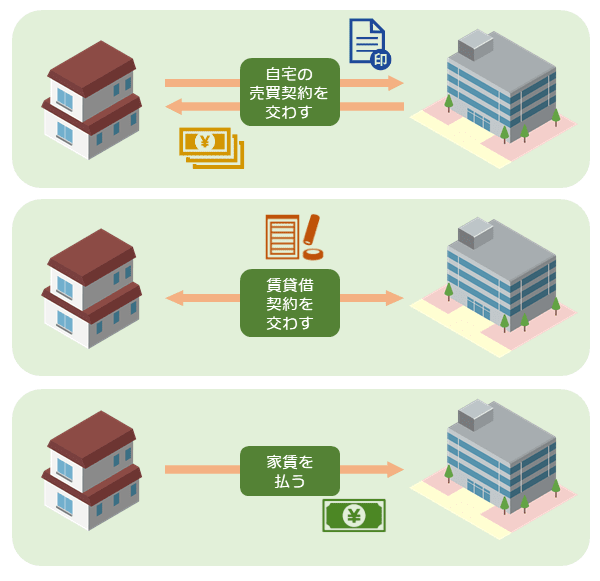

不動産を売却したほうがよいとは思うものの、自宅に愛着があって住み続けたい場合は、リースバックを利用するのもひとつの方法です。リースバックは自宅を売却したあとも、家賃を払うことで住み続けられるサービスのことです。

リースバックの仕組み

リースバックであれば自宅の相続で問題が起こらず、なおかつ愛着のある自宅に住み続けられるのがメリットです。その一方でリースバックには市場価格より安く買い取られる、売却後も家賃を払い続ける必要があるなどのデメリットがあります。

メリットとデメリットをよく比較して、リースバックの利用を検討してください。

またリースバックはサービスを提供する会社によって、サービス内容に違いがあります。そのため、利用するときは複数のリースバック会社へ相談することがポイントです。リースバックを検討している人は、「リースバック比較PRO」を利用しましょう。

リースバック比較PROは複数のリースバック会社へ、まとめて問い合わせられるサービスです。各社にわざわざ問い合わせる必要がないため、スムーズにリースバックの問い合わせができます。大手のリースバック会社もリースバック比較PROに参加していますので、安心して相談できるでしょう。

リースバック比較PROに参加している大手のリースバック会社は、次の記事で詳しく紹介しています。ぜひ参考にしてください。

不動産価格が高騰しているいまこそ、老後資金の確保と相続対策に適したタイミングです。買取価格や契約条件など、リースバック会社のサービス内容を比較してみましょう。入力は一度だけなので、簡単にお申し込みできます。

相続の不安はリースバックで解消できます!一括問い合わせで各社のサービスを比較してください。

終活は何から始める?これから準備をする人の基礎知識

身辺整理のやり方。終活で大切な相続対策と老後資金の確保について解説

終活で不動産はどう整理する?家の処分と終の住処について解説

子供がいない夫婦の老後|必要な費用はどれくらい?資金を集めるには

老後の心配をしすぎるのは無駄?不安でたまらない人が知るべきこととは