リースバックとはマンションを売却しても、家賃を払うことで自宅に住み続けられるサービスです。売買契約と賃貸借契約がセットになっているのが特徴で、資金調達の方法として注目を集めています。

しかし、リースバックはトラブルの多いサービスとしても有名で、あらかじめ知識を身につけておくことが大切です。家の売却で失敗しないために、リースバックの基本からわかりやすく解説します。

目次

超早わかり!マンションリースバックの仕組み

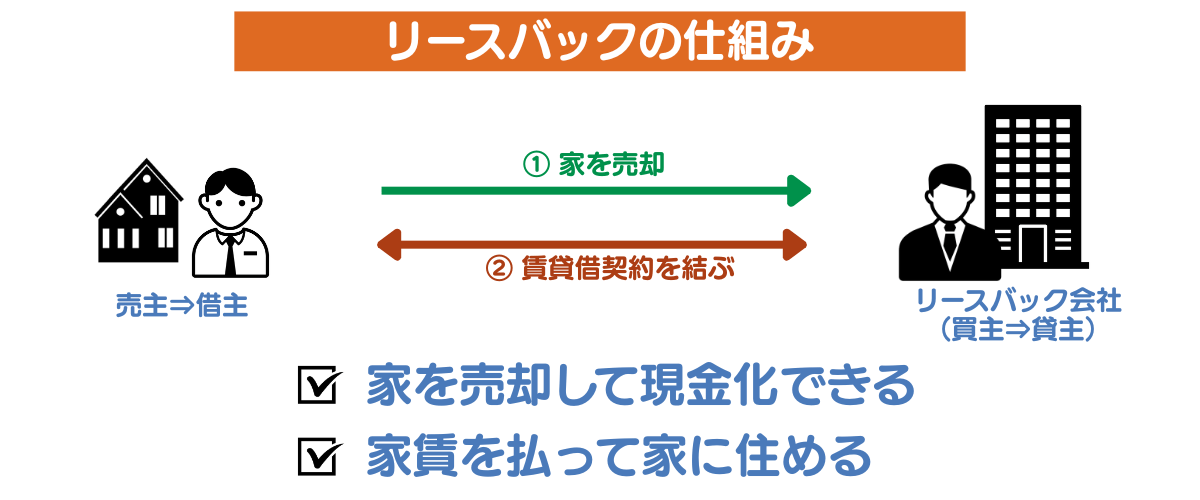

リースバックとは、自宅マンションをリースバック会社に売却して現金を受け取り、同時に賃貸借契約を結んで家賃を支払うことで住み続けられるサービスです。自宅の所有権は売主からリースバック会社へ、そして所有者から賃借人という立場の変化が一度に起こります。売却により所有権は失いますが、居住権は確保されるため、引っ越し不要でまとまった資金を調達できることがリースバック最大の特徴です。

リースバックでは多くの場合、将来的にもとの所有者が物件を買い戻せる「買い戻し特約」をつけられます。これにより、資金的な余裕ができたら、再び所有権を取り戻すことも可能です。急な資金需要がありながら住環境を変えたくない人にとって、従来の不動産売却とは異なる新しい選択肢として注目されています。

【完全ガイド】マンションのリースバックの流れ

リースバックの利用開始まではいくつかのステップがあり、通常1〜2カ月程度で完了します。また、ステップごとに重要なポイントがあるため、流れを正しく把握しておきましょう。

- リースバック会社の無料査定を受ける

- 買取価格、サービスの内容、契約の条件を比較する

- 売買契約、賃貸借契約を締結する

- リースバックの利用を開始する

各ステップについて、詳しく解説します。

リースバック会社の無料査定を受ける

リースバックを検討する第一歩は、リースバック会社に物件の査定を依頼することです。査定では立地、築年数、間取り、管理状況などからマンションを総合的に評価し、買取価格と想定家賃が算出されます。

多くのリースバック会社では無料で査定を実施しており、訪問査定※だけでなく机上査定※(簡易査定)も選択できます。査定結果には買取価格だけでなく、月額家賃や契約可能期間、買い戻し価格なども含まれるため、利用可否の判断材料として活用できます。

【重要】複数のリースバック会社の査定がおすすめ

リースバックの適正な条件を知るには、必ず複数社から査定を受ける必要があります。リースバック会社によって得意とする物件のタイプや評価基準が異なるため、同じマンションでも提示条件に差が生じるのです。

一般的に3〜5社程度に査定を依頼すれば、相場感を掴めるでしょう。1社だけの提案で判断すると、不利な条件で契約してしまうリスクがあります。比較検討により、より有利な条件での契約を期待できます。

買取価格、サービスの内容、契約の条件を比較する

複数社から提案を受けたあとは、各リースバック会社の条件を客観的に比較検討します。比較すべき主な項目は次のとおりです。

- 買取価格

- 月額家賃

- 契約期間

- 買い戻し価格

- 契約形態(普通借家契約※、定期借家契約※)

単純にマンションの買取価格が高い会社を選ぶのではなく、月額家賃とのバランスや将来の買い戻し可能性なども含めて総合判断する必要があります。条件を一覧表にまとめると、各社の特徴が明確になり、判断しやすくなるでしょう。

希望条件を正確に伝えることが重要

リースバック会社から最適な提案を受けるには、自身の希望や状況を各社に正確に伝えることが大切です。リースバック会社へ伝えるべき項目には、次のものがあります。

- 売却代金が入金される時期

- 居住希望期間

- 買い戻しの意向

- 月々の支払い可能額

- 住宅ローンの残債

- 月々の管理費、修繕積立金

これらの情報をもとに、各リースバック社は顧客のニーズに合わせたプランを提案してくれます。曖昧な要望では適切な提案を受けられず、契約後に「思っていたのと違う」という事態になりかねません。特に複数社の査定を受けるときは、各社へ同じ情報を正確に伝えられるように希望する条件をメモにまとめておきましょう。

売買契約、賃貸借契約を締結する

契約するリースバック会社を決定したら、「不動産売買契約」と「賃貸借契約」を同時に締結します。これらは密接に関連する契約のため、両方の内容をしっかりと確認することが重要です。特に賃貸借契約では、次の項目を重点的にチェックしましょう。

- 契約期間

- 家賃額

- 更新の可否

- 修繕費用の負担区分

- 退去時の原状回復範囲

また、買い戻し特約がある場合は、その条件(価格、期限、手続き)も契約書に明記されているか確認しましょう。不明な点があれば、契約前に必ず質問して疑問をすべて解消しておくことが大切です。

リースバックの利用を開始する

契約の締結後、売買代金の支払いと所有権移転の登記が行われ、いよいよリースバックの利用が開始されます。この日から法的には「借主」となり、家賃の支払い義務が発生します。

所有権の移転により、固定資産税や管理費・修繕積立金の支払い義務はリースバック会社に移ります。一方で、日常的な維持管理や近隣トラブルへの対応は、賃貸借契約の内容に応じて決まります。どちらが何を負担するのか、契約書で確認しておきましょう。

マンションをリースバックするメリット4選

マンションのリースバックには、ほかの資金調達方法や売却方法にはない次のようなメリットがあります。

- 最短1カ月でまとまった資金調達ができる

- 引っ越し不要で慣れ親しんだ我が家にそのまま住める

- 固定資産税・管理費などマンション維持の費用負担が減る

- 一戸建てよりもマンションのほうが好条件で利用できる

マンション特有の事情も含めて、具体的にメリットを確認していきましょう。

最短1カ月でまとまった資金調達ができる

リースバック会社が物件を直接買い取るため、一般的な仲介での売却と比べてスピーディーに現金を手に入れられます。仲介の場合は買主探しに3〜6カ月程度かかることも珍しくありませんが、リースバックなら1〜2カ月程度で資金調達が完了します。

事業資金や医療費、子どもの教育費など、急を要する資金需要に対応できることがリースバックの大きな魅力です。金融機関からの借入れと比べると、審査も緩やかなので、高齢者や自営業者でも利用しやすいのもメリットです。

引っ越し不要で慣れ親しんだ我が家にそのまま住める

リースバックであれば住み慣れた自宅や地域を離れるなど、生活環境を変えることなく資金を調達できます。特に高齢者にとって、環境の変化によるストレスを避けられるメリットは計り知れません。

子どもの学区を変えたくない、近所との人間関係を維持したい、通勤・通院の利便性を保ちたいといったニーズにも応えられます。引っ越し費用や新居の初期費用も不要なため、コスト面でのメリットも大きいでしょう。

固定資産税・管理費などマンション維持の費用負担が減る

リースバックでマンションを売却すると、物件の所有者でなくなるため固定資産税・都市計画税の支払い義務がなくなります。さらにマンションの管理費・修繕積立金といった毎月の維持費も不要です。これらの費用は、所有者であるリースバック会社が負担します。

こういったマンションの維持費は年間数十万円になることが多く、築年数が経過したマンションでは修繕積立金の負担が重くなりがちです。リースバックにより、これらの負担から解放されるため、実質的な家計改善効果も期待できます。

一戸建てよりもマンションのほうが好条件で利用できる

マンションは一戸建ての住宅と比較して資産価値が安定しており、流動性(売りやすさ)が高いため、リースバック会社にとってはリスクの低い投資対象です。そのため、一戸建て住宅よりも有利な条件で契約できる可能性があります。

たとえば、買取価格の査定が高めになりやすい、家賃の設定金額が抑えられるといった好条件を期待できるでしょう。

マンションをリースバックするデメリット4選

マンションのリースバックはメリットばかりではありません。もちろん、デメリットもあります。大切なマンションを売却して後悔しないよう、デメリットも把握しておきましょう。マンションのリースバックでは、主に次のデメリットがあります。

- 買取価格が市場価格の6~8割と安い

- 家賃が相場より1~2割高で負担が重い

- 賃貸借契約によっては再契約ができない

- 管理組合に参加できない

上記は利用前に必ず理解しておくべきデメリットです。特にマンション特有の注意点も含めて詳しく見ていきましょう。

買取価格が市場価格の6~8割と安い

リースバック会社による買取価格は、一般的な仲介で売却した場合の市場価格と比べて6〜8割程度になります。これは、リースバック会社が賃貸経営のリスクや将来の売却コストを考慮して価格を設定するためです。

たとえば、仲介なら3,000万円で売却できるマンションでも、リースバックでは2,100〜2,400万円程度になることが一般的です。そのため、資金調達の緊急性と価格のバランスを慎重に検討する必要があります。

家賃が相場より1~2割高で負担が重い

月額家賃は、リースバック会社の投資利回りを確保するために設定されるため、周辺の同じようなマンションの賃貸相場よりも10〜20%程度高くなる傾向があります。

買取価格を低く抑える代わりに家賃を高めに設定することで、会社側の収益を確保する仕組みになっているためです。長期間住み続ける場合、家賃の総支払額が買取価格を上回ることも想定しておく必要があります。

賃貸借契約によっては再契約ができない

多くのリースバック会社では、契約期間に定めがある「定期借家契約」を採用しています。この契約では、期間満了時に自動更新されず、そのまま住み続けるには再契約が必要です。しかし、再契約には貸主であるリースバック会社の同意が必要であり、再契約されないことがあります。

契約期間は2〜3年程度が一般的で、期間満了時にリースバック会社が再契約を断れば、退去しなければならないリスクがあります。長期居住を前提とする場合は、このリスクを十分に理解しておく必要があるでしょう。

管理組合に参加できない

リースバックを利用するとマンションの所有権者でなくなるため、管理組合の組合員の資格を失います。これにより、総会での議決権がなくなり、マンションの管理方針や大規模修繕計画などの重要事項に関与できなくなります。

長年住んでいるマンションの運営に積極的に参加していた人にとっては、発言権を失うことに違和感を覚えるかもしれません。また、管理組合の決定事項が居住環境に影響することもあるため、注意が必要です。

さまざまなリースバック会社があります。不安を感じた人は、大手のリースバック会社に相談することからはじめてみましょう。

マンションリースバックで失敗しないための注意点

リースバックを利用するときは、契約前に把握しておきたい注意点があります。

- リースバックでトラブルが起こることがある

- リースバックは長期間の居住には適さない

- 子どもなど相続人にリースバックの相談をする

- リースバック会社ごとにサービスが違うため比較が欠かせない

これらの注意点を契約前に理解しておくことで、トラブルなどの事態を避けられるでしょう。

リースバックでトラブルが起こることがある

国民生活センターに寄せられる相談のうち、リースバックに関する相談が年々増加しています。主な相談内容は次のとおりです。

- 契約内容の説明不足

- 想定外の家賃値上げ

- 買い戻し条件の認識違い

契約書の内容を理解せずに契約してしまう、口約束に頼って書面で確認しないといったケースでトラブルが発生しています。リースバック会社のなかには、利用者の知識不足に付け込んで不利な契約を結ばせようとする悪質な業者も存在するため、慎重な判断が欠かせません。

契約前には必ず複数のリースバック会社を比較し、信頼できる会社を選択することが重要です。

リースバックは長期間の居住には適さない

リースバックの家賃は周辺相場より割高に設定されているため、長期間住み続けるほど総支払額が膨らんでいきます。たとえば、家賃が月額15万円で10年間住み続けた場合、1,800万円もの支払いが発生します。

そのため、リースバックは永住を目的としない、短期的な利用に向いているサービスと考えるべきでしょう。「高齢者施設に入居するまでの数年間」「子どもが卒業するまでの期間」など、あらかじめ期限が決まっているケースでの利用が適しています。長期居住を前提とする場合は、ほかの選択肢も含めて慎重に検討することをおすすめします。

子どもなど相続人にリースバックの相談をする

リースバックで不動産を売却すると、所有権を失うため相続財産から除外されることになります。相続人である子どもが「将来的に実家を相続する」と考えていた場合、深刻な家族間トラブルに発展しかねません。

契約前に必ず推定相続人※に事情を説明し、理解を得ておくことが重要です。場合によっては、相続人が資金援助することでリースバックを回避できるケースもあります。「家族に心配をかけたくない」という気持ちも理解できますが、後々のトラブルを避けるためにも、事前の相談は欠かせません。

リースバック会社ごとにサービスが違うため比較が欠かせない

リースバックでは、買取価格、月額家賃、契約期間、買い戻し条件、契約形態が、事業者によって異なります。1社の提案だけで判断せず、必ず複数社を比較することが、有利な条件で契約するには欠かせません。

同じマンションでも、A社では買取価格2,000万円・家賃12万円、B社では買取価格2,200万円・家賃14万円といった違いが生じることも珍しくありません。総合的に条件を比較、検討することで、自身のニーズに適したリースバック会社を選択できるでしょう。

比較を怠ると、数百万円単位で損をすることもあるため、面倒がらずに複数のリースバック会社から提案を受けることが重要です。

リースバック比較PROは複数のリースバック会社へ相談できるサービスです

マンションのリースバックでよくあるトラブル

実際にリースバックを利用した人が遭遇しやすいトラブル事例を知っておくことで、同様の問題を回避できます。代表的な4つのケースを見てみましょう。

再契約で家賃が大幅に上がった

定期借家契約の満了時に再契約を申し出たところ、当初の家賃から30〜50%も値上げされたというトラブルが発生しています。支払えない金額を提示して、結果的に退去を余儀なくされるケースも少なくありません。

「再契約時は市場相場で家賃を再設定する」という条項が契約書に小さく記載されていることもあり、利用者が見落としてしまうことが原因です。契約時には、再契約の条件も必ず確認しておきましょう。

買い戻しの価格が買取価格より高い

マンションの買い戻しを希望していたにもかかわらず、買い戻し価格が売却時の1.3〜1.5倍に設定されていて、事実上買い戻しが不可能というトラブルがあります。たとえば、2,000万円で売却したマンションの買い戻し価格が2,800万円に設定されているようなケースです。

こういった条件では、ほとんどの利用者が買い戻しを諦めざるを得ません。買い戻しを希望される場合は、現実的な価格設定になっているかを事前に確認することが大切です。

賃貸借契約の再契約を断られた

「普通借家契約で長期間住める」と説明を受けて契約したつもりが、実際は定期借家契約で、期間満了時に更新を断られるトラブルも発生しています。利用者が契約形態を正しく理解していなかったり、営業担当者の説明が不十分だったりすることが原因です。契約書で必ず「普通借家契約」か「定期借家契約」かを確認し、将来も継続して住めるか正しく把握しておく必要があります。

オーナーが変わって約束が守られない

リースバック会社が物件を第三者に売却した結果、新しいオーナーから当初の約束(家賃額や買い戻し条件など)を反故にされるトラブルが起きています。契約書に書かれていない口約束は、新しいオーナーが守る保証はないのです。

小規模な事業者の場合、経営状況の悪化などから物件を売却することがあります。このようなリスクを避けるためには、財務基盤が安定した大手のリースバック会社を選択するか、契約書に「第三者への売却禁止条項」を盛り込んでもらう必要があるでしょう。

マンションのリースバックが適しているケース

これまでのメリットとデメリットを踏まえ、どのような人にマンションのリースバックが向いているのかを解説します。次の条件に当てはまる人には、リースバックは有効な選択肢となるでしょう。

事業資金や医療費など早く資金調達をする必要がある

事業資金や医療費、教育費など、引っ越しをせずに急いでまとまった資金を確保したい場合に、リースバックは非常に有効です。金融機関の融資と違い、厳格な審査がなく、短期間で現金化できることが大きな魅力です。また、自営業者や高齢者など、通常の融資を受けにくい立場の人にとって、貴重な資金調達手段となります。ただし、買取価格が市場価格より安くなることを理解したうえで、利用することが重要です。

2~3年など短期間で転居する予定がある

高齢者施設への入居待ちや子どもの卒業までの数年間など、あらかじめ退去する期日が決まっている場合にリースバックが適しています。期限が明確であれば、割高な家賃を支払うデメリットも最小限に抑えられます。このようなケースでは、売却で得た資金を施設の入居費用や転居後の住居費にあてられるため、計画的な資金活用が可能です。

相続対策として不動産を整理したい

将来の相続に備え、住み続けながら生前に不動産を現金化しておくことで、相続時の分割協議をスムーズにしたい場合にもリースバックは有効です。不動産は分割が困難な財産のため、現金化により相続人同士の争いを避けられる可能性があります。ただし、リースバックの利用は、必ず相続人全員の理解と合意を得てから実行することが前提条件です。独断で進めると、かえって相続トラブルの原因になりかねません。

マンションのリースバックでトラブルを回避する方法

トラブルを未然に防ぐためには、利用者側も適切な対策を講じる必要があります。次の方法を実践することで、安全にリースバックを利用できるでしょう。

契約書の落とし穴、見落としがちな重要条項をチェック

契約書は隅々まで読み、口頭での説明と相違がないか厳しくチェックしてください。特に次の項目には注意が必要です。

- 家賃額

- 契約期間

- 更新の可否

- 買い戻し条件

- 修繕費用の負担区分

専門用語が多くてわかりにくい場合は、恥ずかしがらずに質問しましょう。「契約後に詳しく説明します」と言って契約を急かすようなリースバック会社は避けるべきです。信頼できるリースバック会社であれば、利用者が納得するまでていねいに説明してくれます。

家族のトラブルを防ぐ、相続人との事前協議

将来「実家を売却したことを知らなかった」という相続トラブルにならないよう、契約前に必ず家族に相談し、理解を得ておくことが不可欠です。家族から反対された場合は、リースバック以外の方法で資金調達できないかも検討してみましょう。場合によっては、相続人が資金援助することで問題を解決できるケースもあります。家族の協力を得ることで、よりよい解決策が見つかる可能性も高まります。

選択肢はほかにも…リースバック以外の資金調達方法

リースバックが唯一の解決策とは限りません。ほかの選択肢と比較検討することも重要です。状況によっては、より適した解決方法を見つけられるかもしれません。

最高価格での売却|仲介なら市場価格で売れる

売却価格を最優先する場合、時間はかかりますが仲介による売却がもっとも高値で売れる可能性があります。仲介で売り出した場合は市場価格で売却できるため、リースバックと比べて2〜3割高い価格での売却を期待できます。

マンションの売却を急いでいないのであれば、不動産会社に査定を依頼し、仲介で売り出してみましょう。マンションは一戸建て住宅より市場価格が安定しているため、購入希望者があらわれやすいのもポイントです。スムーズにいけば、3カ月程度で売却できる可能性があります。

買取+転居の負担軽減|新生活で月々のコストをダウン

リースバックの割高な家賃を避けたい場合は、不動産買い取りによる売却後、より家賃の安い賃貸物件に引っ越す選択肢もあります。買い取りなら仲介より早く現金化でき、リースバックより高い価格での売却も可能です。

住み慣れた家は失いますが、経済的な負担を大幅に軽減できます。特に家賃相場の安いエリアに移住すれば、月々の住居費を半分以下に抑えることも可能でしょう。

成功の秘訣は複数のリースバック会社の比較

もっとも重要なアクションとして、リースバック会社の提案の比較があります。買取価格だけでなく、家賃、契約期間、買い戻し条件、会社の信頼性など、すべての要素を総合的に判断しましょう。比較により、数百万円単位で価格が変わることも珍しくありません。面倒に感じるかもしれませんが、人生に関わる重要な決断のため、十分な時間をかけて検討することをおすすめします。

リースバックの利用では一括査定サイトが欠かせない

リースバックに対応している事業者、不動産会社は決して多くありません。そのため、どうしても1社とだけ話を進めてしまいがちですが、すでに紹介したとおり、比較せずに進めた場合は多数のリスクがあります。

そこでおすすめなのが、一括査定サイトの利用です。一括査定サイト「リースバック比較Pro」であれば、所有するマンションの情報を入力するだけで、対応する複数のリースバック会社を紹介します。1社1社探す手間がなく、リースバック会社のほうから連絡が届きます。

「リースバック比較Pro」に参加しているのは、審査基準をクリアしているリースバック会社なので、安心して相談することが可能です。あとは諸条件を比較して、自身にピッタリのリースバック会社と契約しましょう。