リースバックとは自宅を売却しつつ、その後も賃料を払って住み続けることができる不動産取引です。引越しをせずに自宅の売却益を得られるのがメリットです。この記事では、一般的なリースバックの契約の流れについて解説します。リースバックの詳しい仕組みについては、下の記事を参考にしてください。

目次

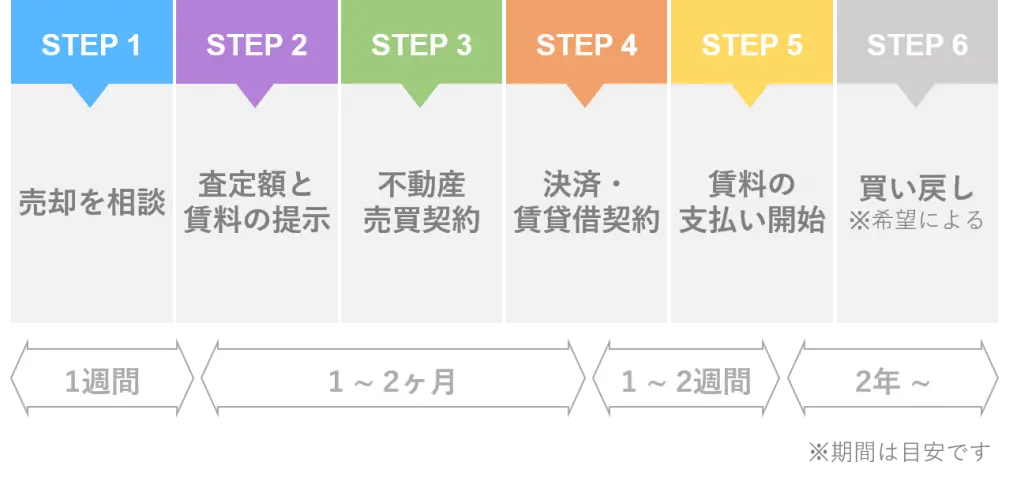

すぐわかる!リースバックの流れ 6STEP

リースバックの相談、売却、賃貸借契約などの流れは次の通りです。

自宅売却に必要な時間で前後しますが、賃料の支払いが始まるまで最短でも1か月少々かかります。早くお金を受け取りたい場合は、できるだけ早くお問い合わせください。

STEP1 リースバック会社に売却を相談する

リースバックを提供している専門業者や不動産会社、不動産投資家などに問い合わせるところから始めます。

具体的には、次のようなことを相談します。

- リースバック可能な物件か

- 契約条件はどのようなものか

- いつまでに現金化できるか

- 安心できる会社か

前提として、物件の種類や状態によっては対応できない会社もあるので、ご自宅がリースバックできる物件である必要があります。物件がリースバック会社の対応エリアなのかなど、確認をしておきましょう。

また、リースバックは会社ごとに提示する条件が違います。金額や契約期間、継続居住の可否など、さまざまな違いがあるので、よく見比べておくと良いでしょう。

資金調達として利用するならば、いつまでに買取をしてもらえるか確認しておくことも大切です。もし必要な時期に間に合わないのであれば、他の会社にも相談すべきです。

さらに、売却した後も賃貸として住み続けるため、売却先の会社選びも重要です。信頼に足る会社かどうか、慎重に見極めましょう。

STEP2 査定額(買取金額)と賃料の提示を受ける

リースバック会社に相談したあと、実際に物件を査定してもらいます。

相談の時点で、周辺の相場などをもとにした簡易的な査定(机上査定)によって金額を出してもらえることもあります。しかし、実際にリースバックをする場合には、実地での査定で正確な金額を算定してもらう必要があります。

STEP3 不動産売買契約を結ぶ

リースバックのための売買契約をします。もし将来的に物件を買い戻したい方は、この時点で買い戻しの契約についても確認しておきましょう。

売買契約の時点で、手付金が支払われることもあります。手付金には、契約の成立だけでなく倍額を支払えば解約することができるという意味合いがあります。

STEP4 残金決済と賃貸借契約をする

売買金額から手付金を差し引いた額を受け取り、同時に登記手続きにより、リースバック会社に所有権を移転させます。

また、引き続き売却した家に住むための賃貸借契約を交わします。リースバックでは、通常の賃貸同様に2~3年間の期間を決めて契約し、経過後も契約更新によって住み続けるケースがあります。

STEP5 賃料の支払い開始

賃貸借契約によって定めた日より、賃料の支払いが発生します。

賃貸となったあとは、管理費や修繕費の負担がなくなるだけでなく、固定資産税などの税金負担がなくなります。

STEP6 自宅の買い戻しを行う ※希望した場合

リースバックで売却した自宅は、あとから買い戻すことができます。リースバック会社と「再売買の予約契約書」を結ぶことで、売却したあとも自宅の購入が可能になります。

リースバックの契約に必要な書類

リースバックを利用する際は、いくつかの書類を準備する必要があります。一つひとつは難しいものではありませんが、事前に準備しておけば手続きもスムーズに進みます。

本人確認書類(身分証明書)

まず基本となるのが、本人であることを証明する書類です。運転免許証やマイナンバーカード、健康保険証、パスポートなど、普段使用している身分証明書で大丈夫です。ただし、会社によって「顔写真付きのもの」など細かい指定がある場合もあるので、事前に確認しておくと安心です。

不動産の書類(登記簿謄本や固定資産税の書類など)

この家があなたの所有物であることを証明するための書類です。登記簿謄本(正式には「登記事項証明書」といいます)は法務局で取得できます。また、毎年届く固定資産税の納税通知書も、所有者であることの証明になります。古い家の場合は、土地や建物の図面、測量図が必要になることもありますが、これは会社から求められた時に準備すれば問題ありません。

住宅ローンが残っている場合の書類

まだ住宅ローンの返済が続いている場合は、残債額を示す書類が必要です。銀行から定期的に送られてくる返済予定表や、残高証明書がこれにあたります。なぜ必要かというと、リースバックでは家の売却代金でローンを完済する必要があるからです。正確な残高がわからないと、手続きが進められません。

収入を証明する書類

リースバック後は、その家の「借主」として家賃を支払うことになります。そのため、毎月きちんと家賃を払えるかどうかを確認するための書類が必要です。会社員の方なら源泉徴収票や給与明細、自営業の方なら確定申告書などがこれにあたります。家賃負担能力は審査基準として重要ですが、日常的な生活水準からみて、通常は支払い可能なケースが多いです。

その他、会社によって必要な書類

リースバック会社によっては、住民票や印鑑証明書など、追加の書類を求められることがあります。これらも市役所などで簡単に取得できるものばかりです。どの書類が必要かは会社によって違うので、最初の相談時に必要な書類をすべて確認しておけば、後から慌てることもありません。

準備のコツ

書類の準備で大切なのは、一度にすべて揃えようとしないことです。まずはリースバック会社に相談して、どの書類がいつ必要なのかを確認したうえで、順を追って準備すれば問題ありません。分からないことがあれば、遠慮なく担当者に質問することをおすすめします。

リースバックを利用するときの注意点

リースバックは、自宅に住み続けながら現金化できる便利な仕組みですが、すべての人にとって完璧な手段とは限りません。仕組みの特性上、事前に知っておきたい注意点があります。トラブルを避け、納得して利用するために、以下のようなポイントに注意しましょう。

売却価格が市場価格より安くなる傾向がある

リースバックでは、通常の売却と異なり、買い手が「投資目的」で物件を購入するため、買取価格は一般の市場価格よりも低くなる傾向があります。多くの場合、査定額は市場相場の6〜8割程度です。これは、リース契約に基づく収益性や将来的な再販を前提として、買主側がリスクやコストを見込んで価格を設定するからです。「高く売りたい」という思いが強い場合は、リースバック以外の選択肢も含めて慎重に比較検討することが大切です。

賃料が相場より高めに設定されることが多い

売却後にそのまま住み続けられるという利便性の代償として、月々の賃料は周辺相場よりやや高めに設定されることが一般的です。これは、買主が物件の収益性を確保するため、また管理コストなどを見込んで家賃を設定するためです。周辺相場と比較したうえで、支払いが無理のない金額であるか、長期間支払いを継続できるかをしっかりと確認しておく必要があります。

将来的な再購入ができるとは限らない

リースバックの一部には、「将来的に元の家を買い戻せる」という再購入特約が設けられていることもありますが、すべての契約で必ずしも再購入が可能とは限りません。また、再購入できる場合でも、買い戻しの期限や金額には条件があり、将来的にその資金を確保できるかどうかが課題になります。再購入を希望する場合は、あらかじめ契約内容をよく確認し、将来的な資金計画も合わせて検討しておくことが重要です。

契約内容によっては長期的な居住が難しいこともある

リースバック契約は、定期借家契約であるケースが多く、契約期間が2〜3年程度で設定されることが一般的ですが、近年では5年契約や事業者によってより柔軟な対応を行うケースも増えています。ただし、契約満了後の更新は「再契約」として扱われ、貸主の意向次第で更新されない可能性もあるため、「一生住み続けられる」と思い込んでいると、思わぬトラブルにつながります。契約更新の可否や、契約期間終了後の対応について、契約前にしっかりと説明を受けておく必要があります。

相続や家族の理解を得てから進めることが大切

リースバックは、所有権を手放すという大きな決断です。そのため、同居家族や将来的な相続人にあたる人がいる場合は、事前に相談し、理解を得ておくことが非常に重要です。事前の相談なしに進めてしまうと、相続時にトラブルになることもあります。また、実家を売却することに対して心理的な抵抗を感じる家族もいるかもしれません。大切な家だからこそ、家族全体での話し合いを通じて合意形成を図ることが望まれます。

リースバック会社を比較するときのポイント

リースバックを利用する際には、どの会社と契約するかによって条件が大きく異なることがあります。後悔のない選択をするためには、価格だけでなく、契約内容やサポート体制など、複数の観点から比較することが大切です。ここでは、リースバック会社を選ぶときに確認しておきたい重要なポイントを紹介します。

買取価格の査定基準と透明性

まず注目したいのは、買取価格の算出方法です。リースバックでは、査定額が市場価格の6〜8割に設定されることが多いですが、その根拠が明示されているかは重要な判断材料になります。例えば、周辺の取引事例や路線価、築年数、将来の賃料収益性などをもとに説明してくれる会社であれば、納得感を持って契約が進められるでしょう。一方で、「一律〇〇%引き」など曖昧な基準で提示される場合は注意が必要です。複数社に査定を依頼して、価格の妥当性を比較することもおすすめです。

月々の賃料とその設定根拠

売却後にそのまま住み続けるリースバックでは、月々の家賃(賃料)も比較すべき大切な要素です。一般的に、周辺相場と同程度か、やや高めに設定されることが多いため、無理なく支払いを続けられるかを冷静に判断する必要があります。また、賃料がどのように設定されているかの根拠(利回り計算や周辺相場との比較など)を説明してもらうことで、その妥当性を判断できます。契約期間中の賃料変更については、通常は定期借家契約のため変更されないケースが多いですが、念のため確認しておくと安心です。

契約期間や更新条件の違い

リースバックの賃貸契約は、定期借家契約(一定期間で契約が終了する契約で、自動更新されない仕組みです)で結ばれることがほとんどです。契約期間は2〜3年が一般的ですが、近年では5年契約や、会社によってより柔軟な対応を行うケースも増えています。契約満了後には再契約として扱われ、必ずしも更新が保証されるわけではありません。そのため、「長く住みたい」と考えている場合は、再契約に前向きな会社や、過去の再契約実績を確認することが重要です。

将来の買い戻し制度の有無と条件

一度売却した自宅を、将来的に買い戻したいと考える人も少なくありません。そうした希望がある場合は、「買戻し特約」が用意されているかを確認しましょう。ただし、すべてのリースバック会社が買戻し制度を提供しているわけではありません。特約がある場合でも、再購入できる期限(通常3〜10年程度)や、買戻し価格(多くの場合、売却価格の110〜130%程度)などの条件は会社によって大きく異なります。買戻しの条件やスケジュールが明確になっているかを、契約前に細かく確認しておくことが大切です。

会社の信頼性と実績

リースバックは比較的新しいサービスのため、会社選びでは信頼性や実績の確認が重要です。上場企業やその子会社、不動産業界での実績が豊富な会社、金融機関系列の会社などは、一般的に信頼性が高いとされています。また、リースバックの取扱実績や年数、口コミや評判なども参考になります。契約の説明が丁寧か、疑問や要望に誠実に対応してくれるかも重要な判断材料です。

アフターサポートと管理体制

リースバックは一度契約すると、長期間にわたって関係が続く取引です。そのため、契約後のサポート体制も重視すべきポイントです。設備の故障やトラブル時の対応窓口が明確か、管理会社が適切に設定されているか、契約後も専任の担当者が付くかなどをチェックしましょう。また、家賃の支払い方法や、契約内容の変更が必要になった場合の対応についても事前に確認しておくと安心です。

リースバック会社選びは比較サイトの活用がスムーズ

リースバックを検討する際は、適正な価格で買い取ってくれることに加え、売却後も安心して住み続けられる条件を提示してくれる会社を選ぶことが重要です。しかし、リースバックに対応している会社は100社以上あるとされており、自分の希望に合った条件で契約できる会社を見つけるのは簡単ではありません。

一括査定サービスのメリット

リースバックは会社ごとに価格や契約内容に大きな違いがあるため、複数の会社を比較できる一括査定サービスを活用するのがおすすめです。主なメリットは以下の通りです。

- 時間と手間の大幅削減:一度の申し込みで複数社に査定依頼が可能

- 効率的な条件比較:各社の買取価格、賃料、契約期間などを簡単に比較

- 完全無料で利用:査定や比較に一切費用がかからない

- 信頼できる業者との出会い:厳選された優良業者のみが参加

リースバック比較PROがおすすめ

中でも「リースバック比較PRO」は、東京証券取引所グロース市場に上場している信頼性の高いサービスです。実績豊富な大手リースバック会社との提携も多く、透明性のある査定が受けられます。

物件情報を入力するだけで、適切なリースバック会社を効率的に見つけることができ、買取価格や家賃、契約期間などの条件についても、より有利になるよう交渉サポートを受けられます。

リースバック比較PROで一括査定を依頼し、あなたに最適な条件を見つけてみませんか?