リースバックとは「自宅を売っても、そのまま自宅に住み続けられる」というサービスです。不思議に思うかもしれませんが、仕組みは単純です。それにしても、どうしてリースバックのようなサービスが成立するのでしょうか。

目次

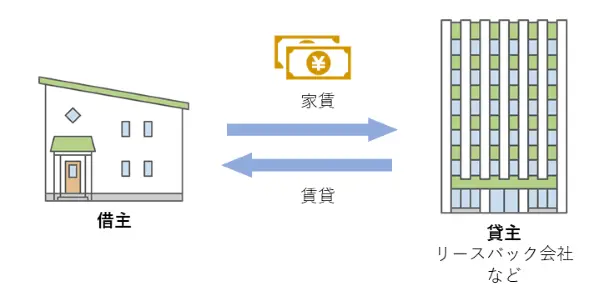

リースバックの仕組みをわかりやすく図解

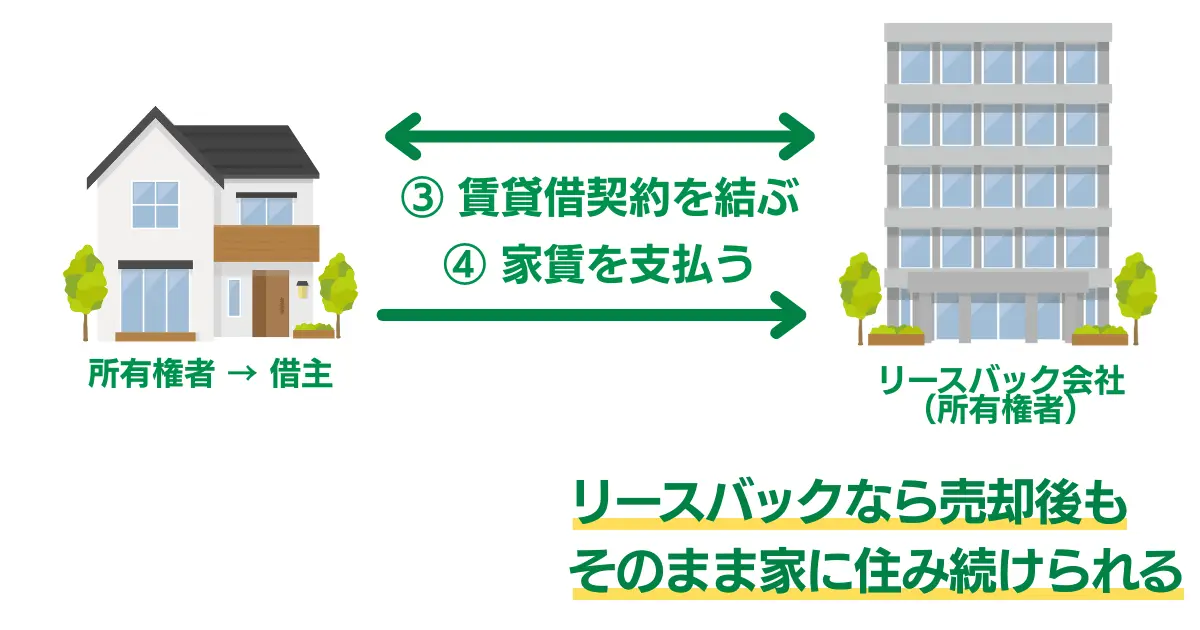

リースバックは「セールス・アンド・リースバック(sale and leaseback)」の略称で、売却した資産に賃料を支払ってそのまま使用する資金調達の方法のことです。

一般的には自宅をリースバック会社に売却して、売却代金を受け取ったあとも家賃を支払って住み続けられる仕組みのことをいいます。リースバック会社の多くは、リースバックを専門にしている事業者や不動産会社などです。

リースバックの仕組みを、わかりやすく箇条書きにすると次のようになります。

- 自宅をリースバック会社へ売却する

- リースバック会社から売却代金を受け取る

- リースバック会社と賃貸借契約を交わす

- 家賃を払って賃貸物件として自宅に住む

自宅を売却して大金を得たのに、家賃を支払うのは損をしているように感じるかもしれません。しかし、「まとまったお金が早くほしい」「相続で負担になる不動産を処分したい」という人で、引っ越さずに自宅に住み続けたい、じっくり転居先を探したいという人にはぴったりのサービスなのです。自宅を売却したあとに賃貸住宅へ住み替えるのなら、「そのまま自宅へ住んでしまったほうが楽」と考える人もいるでしょう。

リースバックの利用方法は、人によってさまざまです。「長期間ではなく短期間だけ自宅に住む」と考えると、こんな使い方も考えられます。

- 子どもの学区を変えずに自宅を売却する

- 介護施設の空きが出るまで自宅で過ごす

- 借金をせずに事業資金を一時的に調達する

通常であれば自宅の売却後は、急いで転居する必要があります。しかし、リースバックを利用することで、自宅売却にともなう転居の負担を解消することが可能になります。

サービスの比較がトラブル防止に効果的!一括問い合わせで相談してください!

賃貸借契約の期間と注意点

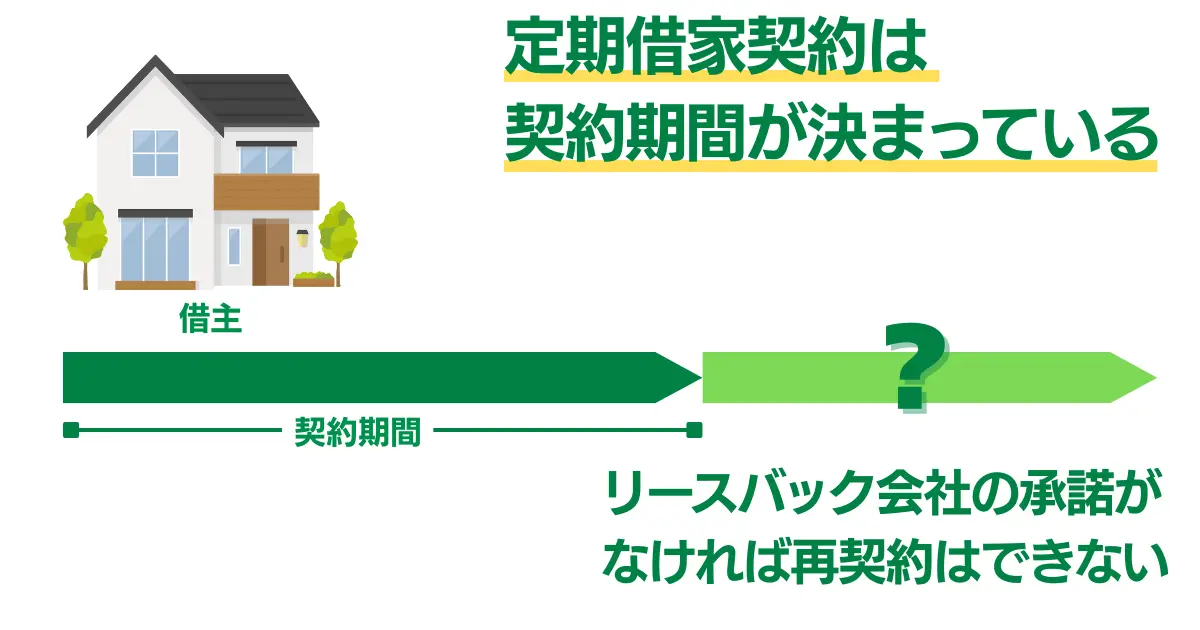

賃貸借契約には、「定期借家契約」と「普通借家契約」の2種類があります。アパートやマンションなどの賃貸物件に住むときは、一般的に普通借家契約を結びます。しかし、リースバックでは定期借家契約を結ぶことが一般的です。

定期借家契約と普通借家契約の違いと、注意点について解説します。

定期借家契約

定期借家契約とは、契約期間が定められている賃貸借契約のことです。契約書で定めた期間になったら、賃貸契約は終了します。リースバックでは、2~5年程度になることが一般的です。

契約期間が満了したら、賃貸借契約は終了となります。継続して住み続けたいと思ったら、リースバック会社と改めて賃貸借契約を結ぶ必要があります。ただし、リースバック会社が賃貸借契約を拒否した場合は、契約満了に伴い、退去しなくてはなりません。

また、改めて契約できたとしても、前回と同じ契約内容になるとは限りません。借主にとって不利な契約になることもあるので注意しましょう。

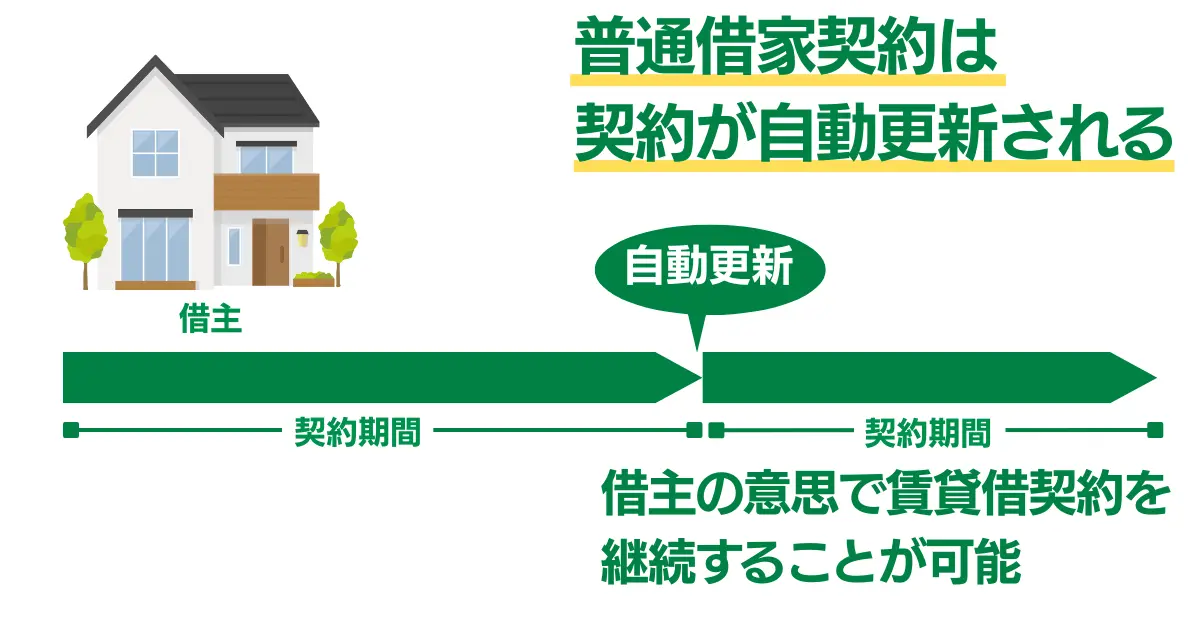

普通借家契約

普通借家契約とは、賃貸物件へ入居するときに結ぶ賃貸借契約のことです。賃貸借契約は期間を定めていたとしても、借主の意思で契約が自動更新されます。

普通借家契約ではリースバック会社が契約の更新を拒否したり、家賃の大幅な値上げなどの契約条件を強要したりはできません。借主の権利が強い賃貸借契約のため、リースバックで普通借家契約に対応しているリースバック会社は少数です。

定期借家契約と普通借家契約どっちがよい?

リースバックで賃貸借契約を結ぶ場合、借主にとって有利な普通借家契約のほうがメリットが多いように思うかもしれません。しかし、必ずしも普通借家契約のほうがよいとは限らないことに注意が必要です。

| 定期借家契約 | 普通借家契約 | |

|---|---|---|

| 賃貸期間 | 2~3年が一般的 | 2年が一般的 |

| 契約更新・再契約 | 貸主との合意が必要 | 自動更新 |

| 更新・再契約の拒絶 | 貸主の意思で決定 | 借主の意思で決定 |

| 家賃 | 普通借家契約より安い | 一般的に高め |

| 対応するリースバック会社 | 多い | 少ない |

リースバック会社は貸し出している物件を転売するなどして、利益を出すことを目的にしています。そのため、普通借家契約だとすぐに利益を出せないという問題があるのです。そのため、普通借家契約を希望すると、契約できるリースバック会社が見つからないおそれがあります。

また、普通借家契約であれば、リースバック会社が不動産の買取価格を下げる、家賃を高く設定するなどの対策をするかもしれません。そういったリスクを考えると、短期間で退去するつもりの人には、普通借家契約がデメリットになります。

リースバックをどのように利用するのか、よく考えて賃貸借契約の種類を決めることが重要です。

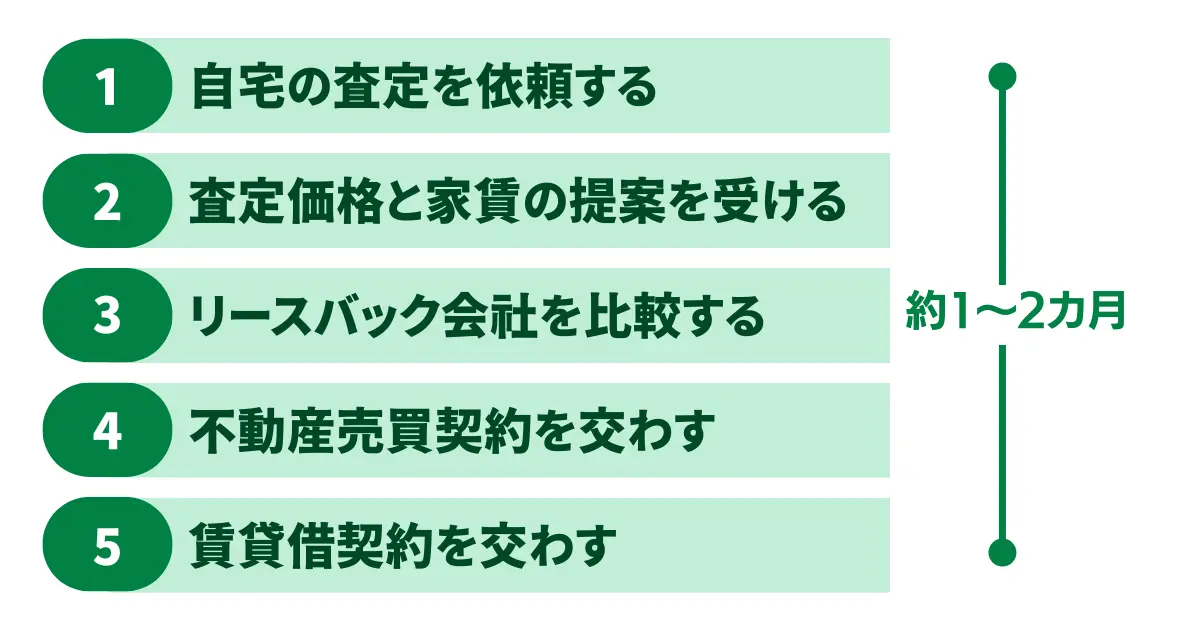

リースバックを利用する流れ

リースバックの利用の流れは、次のようになっています。

リースバック会社が自宅を買い取るため、手続きの流れはスピーディで約1~2カ月 でお金を受け取れます。

① 自宅の査定を依頼する

リースバックを利用するには、まずリースバックのサービスを提供している会社を探します。リースバックを提供している代表的な会社は次のとおりです。

| 企業名 | サービス名 |

|---|---|

| 株式会社And Doホールディングス | ハウス・リースバック |

| 株式会社センチュリー21・ジャパン | 売っても住めるんだワン! |

| 株式会社セゾンファンデックス | セゾンのリースバック |

| 一建設株式会社 | リースバックプラス+ |

| 東急リバブル株式会社 | リースバックサービス |

| 伊藤忠ハウジング株式会社 | 住宅リースバック |

| 明和地所株式会社 | リースバックサービス |

リースバック事業は、大手の不動産会社や建設会社も行っています。しかし、サービス内容は、それぞれ会社で異なるため、ネームバリューではなくご自身のライフスタイルに合ったものを選びましょう。リースバック会社を見つけたら、自宅の査定を依頼します。リースバックは会社によってサービスに違いがあるため、査定は複数社に依頼しましょう。この段階ではリースバック会社まで足を運ばず、Webサイトやメール、電話でも査定を受けられます。

② 査定価格と家賃の提案を受ける

リースバック会社へ連絡をしたら査定を受けて、家の価格がどれくらいなのかを調べます。査定の方法には「机上査定(簡易査定)」と「訪問査定」の2種類があります。基本的に最初は机上査定を受けて、その結果からリースバック会社を絞り込んで訪問査定を依頼します。対応できるリースバック会社が少ないときは、最初に訪問査定を受けてもよいでしょう。机上査定と訪問査定の違いを解説します。

机上査定はいつでも申し込めるものの精度が低め

机上査定はリースバック会社に、住所、築年数、間取り、面積といった情報を伝えることで、大まかな売却価格を算出する方法です。リースバック会社は、依頼者から受け取った情報から、過去の類似した取引データなどをもとに家の価格を算出します。依頼された物件を直接見ているわけではないため、価格の精度は高くありません。ただし、机上査定はリースバック会社のWebサイトから依頼ができるため、24時間365日受付ているケースが一般的です。また、査定価格の算出もスピーディで、3日程度で受け取れます。

複数のリースバック会社に査定を依頼するのであれば、最初は机上査定で社数を絞り込むことをおすすめします。

訪問査定ならより正確な売却価格を算出できる

机上査定より正確に価格を知りたい場合は、訪問査定を受ける必要があります。訪問査定はリースバック会社の担当者が自宅へ訪問して、建物の状態や周辺の状況を実際に確認して査定をする方法です。所有者へのヒアリング、建物の調査などを経たうえで査定をするため、立会いの日程調整や書類の準備などが必要になります。机上査定を手軽ではないのですが、それだけ正確な査定価格を得られることがメリットです。査定価格を受け取るまで、1週間以上かかることもあります。

査定の対応に時間がかかるため、契約候補のリースバック会社を1~2社程度に絞り込んでから依頼しましょう。

③ リースバック会社を比較する

訪問査定を経て査定価格などの提案を受けたら、リースバック会社の比較を行いましょう。リースバックは会社によってサービス内容が異なるため、比較・検討が非常に重要です。査定価格の高さ、家賃の安さなど金額面だけでなく、サービスや契約などもよく確認しましょう。主な比較ポイントには、次のものがあります。

査定価格と家賃

査定価格は市場価格の60~80%が目安ですが、リースバック会社ごとの差が大きいため、価格の根拠を必ず確認しましょう。家賃は「買取価格×8~12%÷12カ月」が一般的です。査定価格が高くても家賃が高いと負担が増えるため、両方のバランスを見て判断することが大切です。

契約内容(賃貸借契約の期間など)

契約が更新されない「定期借家契約」か、借主の権利が守られる「普通借家契約」かを確認しましょう。リースバックの多くは、定期借家契約です。トラブルを避けるため、契約期間、更新の可否、更新時の条件(家賃改定や手数料)、途中解約の違約金などを事前に詳しくチェックする必要があります。

再購入(買い戻し)などのサービス内容

将来の買い戻しを考えているのなら、価格の算定方法(売却価格より高くなるのが一般的)と、買い戻しが可能な期間の確認が不可欠です。リフォームへの対応や、相続・税務に関する相談サポートなど、各社が提供する付加サービスも比較の対象に含めましょう。

次の記事ではリースバック会社の比較でチェックすべきポイントを紹介しています。リースバックを前向きに検討しているのなら、ぜひご一読ください。

訪問査定を受けることで、正式な買取金額がわかります。家賃の金額やサービス内容(賃貸期間、買い戻しなど)などを確かめて、リースバック会社の比較をします。

④ 不動産売買契約を交わす

査定価格と家賃に合意したら、不動産の所有権をリースバック会社に移すための売買契約を結びます。契約時には、当事者の確認が重要です。不動産が共有名義の場合は、共有者全員での手続きが必要になります。また、契約相手が誰なのか、仲介業者などが関わっていないかも把握しておくと安心です。

⑤ 賃貸借契約を交わす

自宅を売却した代金を受け取ったら、登記の手続きをして所有権をリースバック会社に移します。所有権が移ったら賃貸借契約を交わします。賃貸借契約では、何年住めるのか、再契約できるのか、家賃変更の条件などを確認しましょう。

リースバックを断られることがある?

リースバック会社は買い取った不動産を売却することで利益を出します。そのため、住所や築年数、周辺環境などから、買い取っても売却が難しいとリースバック会社が判断した場合は、リースバックの利用を断られてしまうことがあります。

買い戻しの契約も可能

自宅を売却するときに買い戻す時機や購入価格を取り決める契約を交わすことで、資金を用意できたら自宅を買い戻せます。買い戻しは「買い戻し特約付きの売買契約」か「再売買予約権付きの売買契約」のどちらかで契約を交わすのが一般的です。

買い戻し特約付きの売買契約

自宅を売却したときの代金と契約にかかった諸経費を買主に払うことで自宅を買い戻せる契約です。手間がかかる割に買主のメリットが少ないため、あまり利用されません。

再売買予約権付きの売買契約

買戻し特約付きの売買契約と違って、買取価格を自由に設定できる契約です。多くの場合、再売買予約権付きの売買契約が利用されます。自宅を借りているときに家賃を滞納するなど、賃貸借契約に違反があると買い戻せないことがあるので注意してください。

一度の入力で複数のリースバック会社に問い合わせられます!

リースバックを利用する条件

リースバックを利用するには、次の条件を満たす必要があります。

- すべての名義人の承諾を得ている

- 住宅ローンを完済している

- 家賃の支払い能力がある

すべての名義人の承諾を得ている

自宅を売却するには、登録しているすべての名義人から承諾を得る必要があります。住んでいるのは自分ひとりでも、親から相続した家屋で、名義人として兄弟を登録しているケースがあります。そういった場合、売却の承諾をすべての名義人から承諾を得る必要があります。

住宅ローンを完済している

リースバックを利用するには、住宅ローンを完済している必要があります。ちなみに、売却代金で住宅ローンを完済できる場合もリースバックを利用できます。住宅ローンを完済できない場合は、自己資金で補わなくてはなりません。

家賃の支払い能力がある

リースバックで住む自宅の家賃の支払い能力も必要です。リースバックは高齢者が利用することも多く、家賃保証会社の審査は一般的な賃貸借契約ほど厳しくはありません。リースバック会社によっては、自宅を売却したお金を家賃と相殺するサービスを提供して、家賃を支払わずに住めるようにしています。

リースバックのメリットとデメリット

どんなものにでも、メリットがあれば、デメリットもあります。リースバックを利用するときは、メリットだけでなくデメリットも確認しておきましょう。デメリットをしっかりと把握することで、安心してリースバックを利用できます。

リースバックのメリット

リースバックのメリットには、主に次のものがあります。

- 売却しても自宅にそのまま住み続けられる

- まとまったお金を手に入れられる

- 短期間で売却できる

- 固定資産税など税金の負担がなくなる

- 将来的に自宅を買い戻す契約も可能

- 自宅の売却を近所の人に知られない

自宅にそのまま住める、まとまったお金を得られるのは、リースバックのサービス内容そのものです。

そのほかには、不動産を手放すことで得られるメリットがあります。自宅の所有権がリースバック会社に移るため、固定資産税の支払いだけでなく、自宅の保守管理も最低限で済みます。また、売却後もそのまま自宅に住み続けられるため、自宅の売却を近所の人に知られないというメリットもあります。

リースバックのデメリット

リースバックを利用するときは、メリットだけでなく、デメリットにも注目しましょう。デメリットを把握せずにリースバックを利用すると、思わぬトラブルの原因になります。メリットとデメリットを比較し、自分にとってプラスが多いと感じられるときにリースバックを利用してください。リースバックのデメリットとして、主に次のものがあります。

- 市場価格より売却価格が安い

- 家賃が相場より高い

- 買戻金額が売却価格より高くなることがある

- 賃貸できる期間に限りがある

- 自宅を自由にリフォームできない

- 相続財産から不動産がなくなる

一般的にリースバックは不動産会社が仲介して売却するより、安く買い取られることが多いです。これは、買い取った住宅をすぐに売却できないなど、リースバック会社にリスクがあるためです。リースバック会社のリスクなどを補うため、自宅の売却価格が安くなります。また、家賃が相場よりも高いことに注意しましょう。リースバックでは家賃が売却価格をもとに決めるため、周辺の家賃相場より高くなることが多いです。年間の家賃は売却価格の6~13%が目安です。

そのほかにも、さまざまなデメリットがあるため、リースバックを利用するときは注意が必要です。それでもリースバックには、一般的の不動産売却にはないメリットがあります。メリットとデメリットを比較して検討してください。

一度の入力で複数のリースバック会社に問い合わせられます!

利用するときはトラブルに注意

リースバックではさまざまな問題が報道されており、あらかじめどのようなトラブルがあるのかを把握しておくことが大切です。トラブルが起こる原因には悪質な事業者の存在もあるのですが、利用者がリースバックについての理解が浅いままに契約してしまっている面もあります。どういったトラブルが起こるのかをあらかじめ知っておけば、リースバックの契約をする前に対策できます。

- 賃貸期間の延長を断られる

- 再契約で家賃が大幅に上がった

- 高額すぎて買い戻しができない

- 相続財産を売却して相続人とトラブルになる

賃貸期間の延長を断られる

賃貸借契約を再契約して長く住み続けるつもりだったのに、リースバック会社に再契約を断られてしまうことがあります。自宅を売却して利益を得たいリースバック会社は、長く住み続けられてしまうと、利益を上げられないのです。長く住み続けたい人は、再契約に応じてくれるリースバック会社を選びましょう。

リースバック会社が自宅をほかのオーナーに売却して、方針が変わってしまうことがあります。現在の賃貸借契約そのものは引き継がれるものの、早く売却したいオーナーは再契約を断るかもしれません。オーナーチェンジに備えて、賃貸借契約などに再契約の項目を追加してもらえるよう交渉することも大切です。

再契約で家賃が大幅に上がった

再契約のときに家賃が大幅に高くなってしまい、再契約を諦めて退去するトラブルがあります。早く自宅を売却したいリースバック会社が、契約しにくい条件を提示して退去させようとしていると考えられます。安心して長く住み続けたい人は、再契約で家賃変更するときの条件を契約書に盛り込めるリースバック会社を選びましょう。

高額すぎて買い戻しができない

リースバックでは売却した自宅を買い戻す特約が付けられます。ところが高額の買い戻し価格を提示されて、泣く泣く諦めるというトラブルが発生しています。

リースバックで自宅を買い戻す場合、売った金額にリースバック会社の利益などが加わるため、それだけ価格が高くなってしまうのです。自宅を買い戻すつもりでリースバックを利用する場合は、契約をする前に買い戻すときの価格についてリースバック会社とよく相談しましょう。

相続財産を売却して相続人とトラブルになる

リースバックで自宅を売却するため、相続財産の不動産がなくなることに注意しましょう。

相続財産の自宅が知らない間に売却されていると、相続人となるお子さまたちとトラブルになることがあります。買取価格が相場より安いため、リースバック会社に対して「騙したのではないか」と不信感を抱いてしまうことがあるのです。トラブルを防ぐため、お子さまがいる人は、あらかじめリースバックの利用をお子さまたちに相談しておきましょう。

リースバックのトラブルを防ぐ方法

国土交通省は2022年6月24日に、「住宅のリースバックに関するガイドブック」を公表しました。リースバックで起こるトラブルの例や利用する際のポイントなどをわかりやすく解説しています。リースバックの利用を検討している人は、確認しておきましょう。

「住宅のリースバックに関するガイドブック」 を公表しました(国土交通省)

リースバックを利用するときは、ガイドブックに書かれているように複数の会社と相談し、サービス内容を比較してください。リースバック会社によってサービスの内容が大きく異なるため、1社だけでは自分に合っているかどうかがわかりません。賃貸期間を短期で考えている人と、長期で考えている人では、適したサービスはまったく異なります。自分の要望に応えられないリースバック会社と契約しても、納得のできないサービスを受ける羽目になります。

リースバック会社のサービスを比較して、求めているサービスが受けられる会社を見つけましょう。

トラブル防止にはサービス内容の比較が欠かせません!複数のリースバック会社へ一括で問い合わせられます!

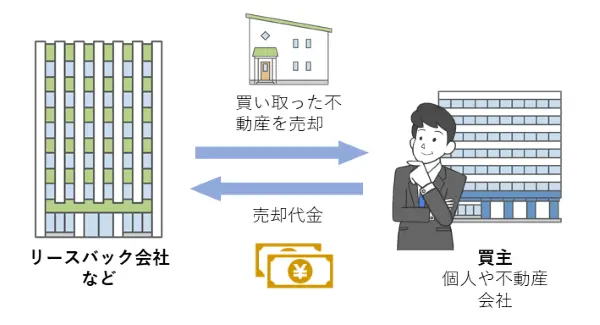

リースバック会社が利益を出す仕組み

リースバック会社は、主に次のふたつの方法で利益を出しています。

- 購入した住宅の販売

- 家賃収入

購入した住宅の売却

購入した住宅を売却する

リースバック会社は購入した住宅を売主へ貸し出し、賃貸期間が終了したら住宅を売却して利益を出します。住宅を売却するときは、解体して更地にしたりリフォームをしたり、不動産のプロとしてできるだけ高く売れるように努めます。

リースバック会社は、賃貸期間中でも買主がいれば自宅を売却することがあります。売却すると貸主はリースバック会社から買主へ変わりますが、リースバック会社と交わした賃貸借契約はそのまま引き継がれます。

家賃収入

安定した家賃収入を得る

自宅を売却した売主が住み続けることで、リースバック会社は家賃収入が得られます。賃貸物件は人が住んでいる間は安定して収入を得られますが、空室になると収入が途絶えてしまいます。ところがリースバックであれば、借りる人を募集しなくても住む人がいるというメリットがあります。

リースバック会社の多くは住宅の売却をメインに行っているため、賃貸できる期間に限りのある定期借家契約が一般的です。しかしなかには、借主の意思で賃貸借契約を更新できる、普通借家契約を交わせるリースバック会社もあります。

資金調達、住宅ローンの解消などの悩みに!

リースバックと似ているサービスの仕組み

リースバックに似ている不動産取引には、「リバースモーゲージ」と「任意売却」があります。それぞれの仕組みとリースバックとの違いについて解説します。

リバースモーゲージ

リバースモーゲージは、自宅を担保にして金融機関からお金を借りる高齢者向けのサービスです。借りたお金は契約期間が満了したとき、または契約者が亡くなったときに自宅を売却して一括返済します。月々利息分だけを払うだけで利用できるため、生活の負担を軽減できるのが特徴です。

借り入れたお金の使い道が決まっていたり、融資の条件が設けられていたり、リースバックと比べて利用のハードルは高い傾向があります。

任意売却

任意売却とは、住宅ローンの支払いが困難になったときに、金融機関の承認を得て自宅を売却して住宅ローンの返済にあてることをいいます。自宅を競売にかけられるのを避けるために、用いられる売却方法です。自宅の売却額でまかなえなかった住宅ローンの残債は、金融機関と相談して、支払い方法を決定します。

リースバックと任意売却は、住宅ローンの支払いが難しくなったときに用いられます。リースバックは自宅を売却するときに住宅ローンを完済できることが条件なのに対して、任意売却は自宅を売却しても住宅ローンを完済できないときに用いられます。リースバックと任意売却のどちらかを選ぶことはできないので注意してください。

一括問い合わせでリースバックを比較できます!

リースバックは会社によって賃貸借契約の内容が異なっていたり、買い戻しの条件が異なっていたりとサービス内容に違いがあります。自分にぴったり合ったリースバックを利用するには、複数のリースバック会社に相談することが大切です。手間はかかりますが「失敗した」とあとで思わないよう、各リースバック会社に問い合わせてください。

リビン・テクノロジーズが運営する「リースバック比較PRO」は、一括で複数のリースバック会社に問い合わせられるサービスです。自宅に対応できるリースバック会社を探して問い合わせる手間を省けるので、スムーズにリースバックが利用できます。

リースバックをご検討中の方は、リースバック比較PROをご利用ください。

利用者にもメリット大!リースバック会社へ一括問い合わせしてサービスを比較しましょう!