リースバックは、自宅を売却してからも賃貸として住み続けられる不動産取引です。生活環境を変えずにまとまったお金が手に入るため「住宅ローンの返済が難しい」「老後の資金を作りたい」といった目的で利用されるケースが増えています。

リースバックはリースバック会社と契約すれば利用できますが、事前準備をすることでスムーズに進められるため確認しておきましょう。

リースバックを利用する方法

リースバックで自宅を売却する方法は、次のとおりです。

- リースバック会社を探す

- リースバック会社に査定を依頼する

- リースバック会社と契約を結ぶ

- 自宅を売却する

- 家賃を払って住み続ける

- 住み替えまたは買い戻しをする

それぞれの手順について確認しておきましょう。

リースバック会社を探す

リースバックを利用するには、リースバックのサービスを提供している会社を探します。リースバックのサービスを提供している代表的な会社は次のとおりです。

| 企業名 | サービス名 |

|---|---|

| 株式会社And Doホールディングス | ハウス・リースバック |

| 株式会社センチュリー21・ジャパン | 売っても住めるんだワン! |

| 株式会社セゾンファンデックス | セゾンのリースバック |

| 一建設株式会社 | リースバックプラス+ |

| 東急リバブル株式会社 | リースバックサービス |

| 伊藤忠ハウジング株式会社 | 住宅リースバック |

| 明和地所株式会社 | リースバックサービス |

リースバック事業は、大手の不動産会社や建設会社も行っています。しかし、サービス内容は、それぞれ会社で異なるため、ネームバリューではなくご自身のライフスタイルに合ったものを選びましょう。

リースバック会社に査定を依頼する

リースバック会社が見つかったら、査定を依頼して売却価格を算出してもらいます。査定方法は、大きく分けて机上査定(簡易査定)と訪問査定の2種類があります。

机上査定は売却価格が簡単で早くわかるが精度は低め

机上査定は、リースバック会社に住所、築年数、間取り、面積といった、いくつかの情報を伝えることで、大まかな売却価格を算出する方法です。

リースバック会社は、依頼者から受け取った情報から過去の類似した取引を探して、売却価格を査定します。依頼者の物件を直接見ているわけではないので、査定の精度は高くありません。

ただし、机上査定は、リースバック会社のWebサイトからフォームの入力やメールなどで依頼ができて、24時間365日受付ているケースが多いです。

また、プログラムで自動算出するところもあり、依頼から数分程度で回答がくるため、売却価格を早めに知りたい時に便利です。

訪問査定ならより正確な売却額が算出できる

机上査定よりも正確に売却価格を知りたい場合は訪問査定を利用しましょう。訪問査定は、リースバック会社の担当者が自宅に訪問して、書類や建物の状態を実際に確認してから査定する方法です。

所有者へのヒアリングや宅内に入って査定をするため、立会いの日程調整や書類の準備などが必要になるため、机上査定よりも手間がかかります。しかし、机上査定よりも正確な売却価格を算出できます。

リースバック会社と契約を結ぶ

リースバック会社の査定が集まったら条件を比較して、よい条件の会社と契約を結びます。

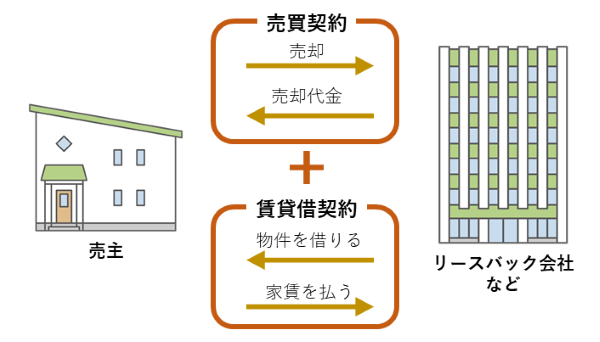

リースバックでは、自宅を売却するための売買契約と自宅を賃貸で借りるための賃貸借契約の2種類を同時に結びます。

リースバックの仕組み

リースバックは、売買契約を結ぶことで自宅を売却してそのお金をもらえます。そして、賃貸契約を結ぶことで自宅を賃貸住宅として利用できるのです。

リースバックの契約は、あとから変更することは基本的にできません。契約前に必ず複数のリースバック会社に査定をしてもらい、条件を比較してから依頼しましょう。

複数のリースバック会社に1件ずつ相談をするなら「リースバック比較PRO」の利用がおすすめです。必要な情報を入力するだけで、複数のリースバック会社に一括査定ができるため、ぜひご活用ください。

リースバック比較PROなら複数のリースバック会社に簡単一括査定!

自宅を売却する

リースバック会社と契約を結んだあとは、所有権移転の登記などを行いリースバック会社に自宅を売却します。

リースバックの売却価格は、相場の6~8割ほどです。リースバックでは、入居者が退去したあと、リースバック会社は物件をリフォームして再販売して利益を出します。相場と同じ価格で買い取ると、販売時にリフォームや修繕の費用が上乗せされるため、相場よりも高くなり買い手がつかないおそれがあるからです。

売却したときのお金が指定した口座に振り込まれるまでの期間は、契約してから2週間~お1カ月ほどです。入金が分割になるか一括になるかは、リースバック会社によって違います。

「自宅を売却したお金を新規事業の資金に充てるつもりだったのに、期日までにお金が用意できなかった」とならないように、入金方法と期日を契約前に確認しましょう。

なお、自宅を売却したあとは、自宅の所有権がリースバック会社へ移りますが、そのまま住み続けられるため引っ越しは不要です。

不動産に関する書類を揃えておく

リースバックで不動産を売却するときは、次の書類が必要です。

- 権利書、登記識別情報

- 住宅ローン残高証明書

- 住民票

- 所得を証明する書類

- 身分証明書

- 印鑑証明書

- 固定資産の評価証明書

- 固定資産の納税通知書

必要書類には役所で発行するものがあるため、土日祝日などでは発行できないケースがあります。書類の準備に時間がかかると、それだけ売却も遅くなります。早く売却したい場合は、あらかじめ準備しておくとよいでしょう。

必要書類については、関連記事をご確認ください。

家賃を払って住み続ける

リースバック会社に自宅を売却したあとは、契約で取り決めた家賃の支払いが発生します。リースバックの家賃は次の計算式で算出されます。

毎月の家賃(賃料)=買取価格 × 10%(期待利回り)÷12カ月

たとえば、自宅の売却価格が、1,500万円で期待利回りが8%の場合と、2,100万円で期待利回り7%の場合とでは、次のようになります。

1,500万円 × 8% ÷ 12カ月 = 10万円

2,100万円 × 7% ÷ 12カ月 = 12万2,500円

リースバックの家賃は、売却価格が高くなるほど増えていきます。売却価格が高すぎると家賃が支払えずに滞納してしまい、賃貸借契約を解約させられるおそれもあります。

リースバックを利用するときは、売却価格と家賃のバランスを考えて無理のない価格設定にしましょう。

リースバックの家賃が払えないときの対応は関連記事をご確認ください。

住み替えまたは買い戻しをする

自宅をリースバックで住み始めたあとは「さらに住み続ける」「住み替えをする」「買い戻しをする」という3つの選択があります。どの方法を選ぶにしても、資金やスケジュールの計画が必要です。

計画を立てずに進めてしまうと、買い戻しの資金や住み替えの資金が用意できないおそれもあります。そのため、リースバック会社と契約をする前に入念な打ち合わせをしておくことが重要です。

契約期間が決まっている

リースバックの賃貸借契約には、普通借家契約と定期借家契約の2種類があります。それぞれの違いは次のとおりです。

| 普通借家契約 | 定期借家契約 | |

|---|---|---|

| 契約の更新 | 退去の希望がなければ自動的に更新 | 契約期間の満了時に終了 (継続して住むには再契約が費用) |

| 契約期間 | 1年以上 | 制限なし |

| 中途解約 |

|

|

普通借家契約では、通常の賃貸契約のように退去の希望がなければ自動的に契約が更新されます。貸主からの解約は正当な理由がなければできません。

一方、定期貸借契約では契約期間が決まっており、契約の更新は原則できません。契約満了後に住み続ける場合、リースバック会社と再契約が必要です。

もし、再契約ができない場合は退去になるため、契約期間中に買戻しをするか、契約満了後に住み替えをします。

賃貸借契約の種類はリースバック会社によって変わります。契約前に確認しておきましょう。

リースバックが利用できる条件

リースバックを利用するには、次の条件を満たしている必要があります。

- 住宅ローンの残債を売却価格で相殺できる

- 名義人全員の同意がある

2つの条件がでも満たされていないと、リースバックを利用できない可能性が高いです。詳細について確認していきましょう。

住宅ローンの残債を売却価格で相殺できる

リースバックは住宅ローンをすでに完済している、または売却価格と住宅ローンの残債を相殺して完済できる状態でないと利用できません。

住宅ローンが残っている物件には抵当権が設定されるからです。

抵当権とは、住宅ローンを貸し付けた金融機関が、不動産に対して設定する権利です。抵当権が設定されていると、住宅ローンを滞納した場合に金融機関は住宅を競売にかけ強制的に売却して回収します。

リースバック会社が抵当権が設定されている物件を買ってしまうと、住宅ローンの契約者が返済を滞納したときに、金融機関に売却されるリスクがあるのです。

抵当権は、住宅ローンを完済したときに抹消されます。そのため、住宅ローンが残っている状態だとリースバックは利用できない可能性が高いです。

名義人全員の同意がある

リースバックをしようとする建物が共同名義になっている場合、名義人全員の同意がなければ利用できません。

たとえば、不動産を夫婦で2分の1ずつ所有している場合や、親子で権利を分割しているケースが該当します。仮に権利者全員の合意を得ずにリースバックを利用した場合、売却したあとに損害賠償を請求されるおそれもあります。

リースバックの利用前に希望条件を決めておく

リースバックを検討する場合、リースバック会社に査定を依頼する前に、希望する条件を決めておきましょう。

- 売却価格

- 売却価格が振り込まれる期日

- リースバックしたときの家賃

- 住み替えか買い戻しか

リースバックに求める条件を決めておくことで、リースバック会社の比較や交渉で希望を伝えやすくなります。結果、理想の条件に近づけられる可能性が高くなります。

また、リースバックで自宅を売却するまでは住宅ローンの返済は続きます。リースバックの条件を決めておくことで、交渉がスムーズに進むため、契約までの期間が短くなることで住宅ローンの負担を減らすことができます。

リースバックの利用前に複数社を比較しておく

リースバックの希望条件を伝えた場合、そこまで応じてくれるかはリースバック会社によって違います。大手だからといって柔軟に対応してくれるとは限らないため、なるべく多くの会社に提案をしてもらい、内容を比較することが大切です。

複数のリースバック会社に1件ずつ相談をするなら「リースバック比較PRO」の利用がおすすめです。必要な情報を入力するだけで、複数のリースバック会社に一括査定ができるため、ぜひご活用ください。

リースバック会社への一括問い合わせで、条件を比較しましょう!

リースバック

【図解】リースバックの仕組みをわかりやすく解説!メリット・デメリットやトラブルの予防法を紹介

リースバック契約とは?契約書の記載内容や契約期間について徹底解説!

リースバックの手続きと必要な書類|査定・契約から入金の期間はどれくらい?

リースバックには審査が必要!利用条件と注意すべきポイント

リースバックの利用条件と利用できないケース|ほかの資金繰り方法と比較