売却したあとも自宅に住めるリースバックは魅力的なサービスですが、さまざまなデメリットがあることが知られています。リースバックにはどのようなデメリットがあるのか詳しく解説します。デメリットを把握しておくことで、トラブルなくリースバックを利用できるようになるでしょう。

目次

リースバックとは?基本的な仕組みを理解しよう

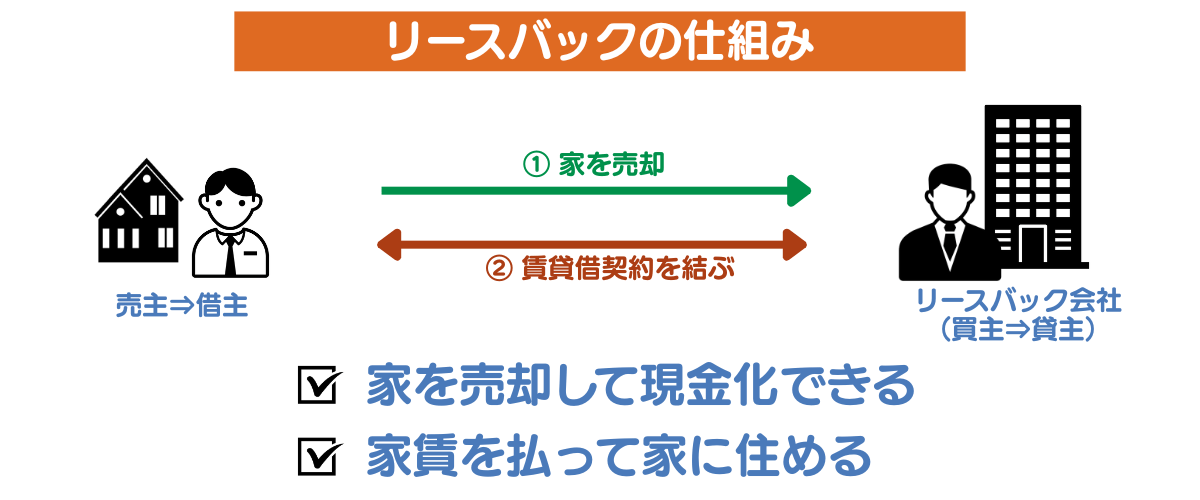

リースバックとは、自宅を売却してまとまった現金を得ながら、そのまま住み続けられる仕組みのことです。まとまった資金が必要だけど住まいを手放したくない、住環境を変えたくないという人におすすめの不動産売却の選択肢です。

リースバックの基本的な仕組み

リースバックは自宅を不動産会社に売却したあとに賃貸借契約を結び、家賃を支払って同じ家に住み続けられる仕組みのことです。つまり、自宅の売却によってまとまった現金を手に入れながら、月々の家賃を支払うことで生活環境を維持できるのです。

リースバックが活用される場面としては、「子どもの教育費や医療費への対応」「老後資金の確保」「事業資金の調達」などが挙げられます。ただし、不動産の所有権を手放すため、さまざまな制約やデメリットが生じる点には十分な注意が必要です。

リースバックを提供する会社とは

リースバックを取り扱うのは、不動産会社や建設会社、金融系企業など多岐にわたります。特に最近では、個人向けリースバックサービスを提供する専門の会社も増えており、テレビCMやネット広告などで見かける機会も多くなりました。 これらの会社は、物件を買い取ったあと、オーナーとしてもとの所有者に貸し出す形をとります。

しかし、買い取った物件を自社で保有し続ける場合もあれば、ほかの投資家などへ転売するケースもあります。 そのため、会社によってサービスの条件や信頼性、契約内容が突然変更される場合があるのです。なかには、相場よりも安く買い取ったうえに、割高な家賃を設定する会社も存在するため注意が必要です。 リースバックの利用を検討するときは、複数社の契約内容をしっかり比較するようにしてください。

リースバックにはいくつかの大手企業がありますから、検討段階でまだ不安な人は大手へ相談することからはじめてみるのもいいでしょう。

リバースモーゲージとの違い

リースバックと混同されるサービスにリバースモーゲージがありますが、両者には大きな違いがあります。リバースモーゲージは自宅を担保にして、金融機関からお金を借りるローンの一種です。自宅の所有権は保持したまま融資を受け、契約者が亡くなったあとに自宅を売却し、その代金で借り入れを返済することが基本的な流れとなります。

一方、リースバックでは売却と同時に自宅の所有権は手放すことになります。売却後はもとの所有者が借主として家賃を支払いながら住み続けるという仕組みです。簡単にいうと、リバースモーゲージは「所有権を保持したまま借り入れをする方法」、リースバックは「所有権を売却して家賃を支払う方法」という違いがあります。

| リースバック | リバースモーゲージ | |

|---|---|---|

| 取引先 | 不動産会社、建築会社など | 金融機関 |

| 不動産の所有権 | なし | あり |

| 月々の支払い | 家賃 | 利息のみ |

| 返済義務 | なし | あり。所有権者の死後に不動産を売却して返済 |

要注意!リースバックの5つのデメリット

リースバックには売却しても住み続けられるという大きなメリットがある一方で、見逃せないデメリットも存在します。契約後にこんなはずではなかったと後悔することのないよう、マイナス面についても正しく理解しておくことが重要です。リースバックの代表的なデメリットには、次の5つがあります。

- 買取価格が市場価格よりも安い

- 家賃の支払いが毎月発生する

- 賃貸の契約が更新できないことがある

- 家賃が周辺の相場よりも高くなることも

- 修繕費用が自己負担になる場合がある

それぞれのデメリットを詳しく解説します。

買取価格が市場価格よりも安い

リースバックでは、買取価格が市場相場より下がる傾向があります。一般的に仲介での売却価格の60〜80%程度になるケースが多く、これがリースバックのデメリットのひとつになっています。

市場相場より買取価格が安くなる理由は、リースバックを提供する会社が買い取った不動産を賃貸として利益を得る目的で契約するためです。将来的な再販売の難しさや価値が下落するリスクを考慮し、買取価格を控えめに設定することが一般的になっています。

そのため、同じ物件でも仲介での売却に比べて、手もとに残る現金が少なくなります。住み続けられる便利さがあるものの、想定より売却価格が少ないと後悔する人も少なくありません。住宅ローンの完済を目的とする場合は返済計画に影響するため、見積もりの段階で慎重に判断する必要があるでしょう。

家賃の支払いが毎月発生する

リースバックは不動産を売却したあとも、もとの所有者がそのまま住み続けられますが、売却後は所有者ではなく借主として賃貸借契約を結ぶことになります。そのため、毎月の家賃支払いが必要です。賃貸契約である以上、家賃の滞納はトラブルの原因となり、最悪の場合には退去を求められます。特に定年退職後や収入が不安定な状況では、継続的な家賃負担が家計を圧迫するリスクとなるでしょう。

リースバックは契約内容によって、将来的に家賃が値上がりすることもあるため、金額だけでなく契約期間や更新条件なども含めて総合的に判断することが大切です。売却後も継続的な支払いが発生することを十分に理解しておきましょう。

賃貸の契約が更新できないことがある

リースバックでは、多くの場合、「定期借家契約※」が採用されます。定期借家契約は契約期間が満了となると自動更新がなく、原則として再契約には貸主の同意が必要となります。そのため、契約終了時に貸主が再契約を認めない場合、住み慣れた自宅を退去せざるを得ない状況になります。特に契約時に再契約の可否や条件が曖昧だと、将来的な住居の確保について不安を抱えることになるでしょう。

リースバックの大きな魅力は「売却後も自宅に住み続けられる」点にありますが、定期借家契約の性質上、長期間の居住が約束されていないのが実情です。契約期間の満了が近づいてから慌てることのないよう、契約前に更新条件や再契約の可否を詳しく確認し、書面に明記してもらうことが大切です。

家賃が周辺の相場よりも高くなることも

リースバックは自宅を売却後も賃貸として住み続けられますが、家賃が周辺の賃貸相場より高く設定されることが少なくありません。これは、売却後に不動産会社が負担する物件管理や固定資産税、保険料などの諸経費に加え、会社の利益が上乗せされるためです。買い取った不動産から確実に収益を上げる必要があるため、周辺相場よりも割高になることがあるのです。

その結果、長期間住み続ける場合は総支払額が大きくなり、売却で得た資金以上になることがあります。契約前に、周辺の賃貸相場をしっかりと調べて比較し、長期的に無理のない家賃設定かどうかを慎重に判断することが大切です。

修繕費用が自己負担になる場合がある

リースバックは売却後も自宅に住み続けられる一方で、修繕費用の負担範囲には注意が必要です。契約内容によっては、網戸や蛇口のパッキン交換、電球の取り替えといった日常的な維持管理や軽微な修繕は元の所有者負担となってしまいます。

また、故意・過失による破損や、マンションの専有部分の修繕費も自己負担となるケースも多く見られます。築年数が古い物件は、将来的に修繕費が高額になるおそれがあるため注意が必要です。

リースバックは通常の賃貸とは異なり、思わぬ修繕費が発生する場合もあるため、契約前に修繕範囲や負担条件を細かく確認しておくことが大切です。

そのほかの気になるデメリット

リースバックはほかにも見落としがちなデメリットがあります。たとえば、将来的に物件を買い戻せると案内されるケースがありますが、実際は再購入に多額の資金が必要であったり、そもそも再購入が不可能な契約であったりすることも少なくありません。

また、不動産会社が物件を第三者に売却した場合、新しいオーナーとの関係性が不透明になるリスクがあります。新オーナーから家賃の値上げや退去を求められるといったケースも報告されています。

さらに、契約時に高齢であることや収入状況を踏まえて不利な条件を提示されることもあるため、特にシニア世代には慎重な判断が求められます。

リースバックはトラブルが多いのも事実

リースバックは便利な仕組みである一方、実際には契約に関するトラブルが多く発生しています。例えば、契約前の説明と実際の内容に食い違いがあった場合など、利用者と不動産会社の信頼関係が崩れてしまい、後悔につながるケースも少なくありません。

リースバックの利用を検討するときは、こうしたトラブルの実態も知ったうえで慎重に判断することが大切です。

リースバックのトラブルが大きな問題に!

リースバックは資金を確保しながら住み続けられる安心感が人気ですが、消費者トラブルが多いことも事実です。国土交通省や国民生活センターといった公的機関も、契約内容の不明確さやリースバック会社とのトラブルの増加を受けて注意喚起を行っています。

実際には「ずっと住めると思っていたのに退去を求められた」「口頭の説明と契約内容が違った」といった深刻な相談が数多く寄せられています。このようなトラブルに巻き込まれるのは、特に高齢者や住宅ローンの返済に悩む人が多く、心理的な焦りや不安につけ込む悪質な会社が存在するためです。

リースバックは一見すると魅力的な仕組みに映りますが、トラブルに遭うリスクがあることを理解しておかなければなりません。契約を検討するときは、複数の信頼できる情報源から会社の情報を集め、契約書の内容を入念にチェックすることが重要です。わからないことがあれば、担当者へ遠慮なく質問し、納得できるまで何度も説明を聞きましょう。

よくある4つのトラブル事例

リースバックに関するトラブルは実際に多く報告されており、契約内容の誤解や説明不足が原因となるケースが目立ちます。高齢者や資金繰りに迫られている人ほど、十分な検討をせずに契約を進めてしまいがちです。ここでは、実際に起こりがちな代表的なトラブル事例を紹介します。

住み続けられる期間についての説明が違う

「ずっと住み続けられると聞いていたのに、実際の契約は定期借家で再契約できなかった」「長期間住めると説明されたのに、契約期間が短く設定されていた」など、居住期間に関する口頭説明と契約書の内容が食い違うトラブルが頻発しています。

信頼していた営業担当の言葉を鵜呑みにした結果、予想より早く退去を迫られるケースもあります。しかし、法律では契約書の内容がすべてです。口頭の説明に頼らず、契約書の契約期間や更新条件をすみずみまで確認することがもっとも大切です。

強引に契約を迫られた

「いますぐ契約しないと査定価格が下がる」「契約するまでは帰らない」といった言葉で、契約を急がせる悪質な会社も存在します。冷静に検討する時間を与えず、勢いだけで契約を進めるやり方には要注意です。

特に高齢者や住宅ローンに悩む人など、リースバックのトラブルでは弱い立場の人を狙った勧誘が問題視されています。強引な勧誘は、冷静な判断力を奪う要因となり、結果として不利な条件で契約することにつながります。

少しでも不信感を覚えたら、その場で契約せずにはっきり断る勇気が必要です。契約前に家族や専門家に相談するのもよいでしょう。

オーナー変更により契約条件が変わってしまう

契約後にリースバック会社が不動産を第三者に転売し、オーナーが変更されると、契約条件が引き継がれずにトラブルとなることがあります。新しいオーナーから突然「家賃を値上げする」「契約期間が終わるので出て行ってほしい」などと一方的に要求されるケースも報告されています。

もともとの契約内容や保護条項が不十分だと、対抗手段がないまま従わざるを得なくなるおそれがあるため注意が必要です。契約書の「転売の可能性」や「オーナー変更時の権利保護」に関する条項をよく確認しておく必要があります。

強引に退去を迫られる

「家賃を1カ月滞納したら退去を求められた」「ちょっとしたルール違反を理由に明け渡し請求をされた」など、軽微と思われる契約違反に対して過剰な対応を取られるケースも報告されています。特に定期借家契約の場合、期間満了で自動的に契約が終了するため、普通借家契約に比べて借主の立場は弱くなりがちです。また、契約満了時に再契約を拒否されると法的にも住み続けられません。

あらかじめトラブル発生時の対応条件を確認しておくことが、身を守ることにつながります。リースバックでは契約書の契約期間や更新可否の確認が重要です。

それでもリースバックにはメリットがある

これまで紹介したように、リースバックには多くのデメリットやトラブルのリスクがあります。しかし、それらを理解したうえで利用すれば、大きなメリットが得られる可能性があるのです。代表的なリースバックのメリットには、次の4つがあります。

- まとまった資金を早く手に入れられる

- すぐに引っ越す必要がない

- 近所の人に家の売却を知られない

- 不動産を所有するコストがかからない

それぞれのメリットを詳しく解説します。

まとまった資金を早く手に入れられる

リースバックは通常の仲介による不動産売却と異なり、不動産会社が直接買い取るため現金化までのスピードが非常に速いという特徴があります。仲介での売却では買主探しや内覧などの手続きで3カ月以上かかることもありますが、リースバックなら数週間から早ければ数日で契約・入金が完了します。

急にまとまったお金が必要な場合や、住宅ローンの滞納を避けたい場合などには有効な手段です。借り入れのように審査が厳しくない点も、リースバックが利用しやすい一因といえるでしょう。

すぐに引っ越す必要がない

リースバック最大のメリットは、自宅を売却したあとも住み慣れた家にそのまま住み続けられることです。通常の売却では引き渡しと同時に転居が必要になるところ、リースバックなら生活環境を維持しながら資金を得られます。

特に高齢者や子育て世帯など地域に根ざした生活を送っている人たちにとって、引っ越しによる負担やストレスを避けられるのは大きな魅力です。また、希望する時期まで住んだうえで新しい住まいを探せるため、生活設計の自由度が高まり精神的なゆとりも生まれます。

近所の人に家の売却を知られない

一般的な不動産売却では広告や内覧対応が必要で、家を売っていることを周囲に知られることがあります。しかし、リースバックは会社が直接買い取るため、広告活動や内覧は不要なので、売却の事実が周囲へ知られにくくなります。

周囲の人に知られることなく不動産を現金化できるため、プライバシーを重視したい人や、ご近所づき合いで売却の話題が出るのを避けたい人には大きなメリットとなります。

不動産を所有するコストがかからない

家を所有していると、固定資産税や都市計画税、マンションなら管理費や修繕積立金など、さまざまな維持費がかかります。リースバックで売却すれば、これらのコストを負担する必要がなくなります。家に住み続けながらも、これまで所有者として負担していた支出から解放されるのは大きなメリットです。

また、災害で建物が損傷した場合の修繕費や再建費用などの負担からも解放されます。。不動産を所有するリスクがなくなるのは、災害が多い地域に住んでいる人にとって大きなメリットかもしれません。

リースバックのトラブルを防ぐにはどうすればよいか

リースバックのデメリットやトラブル事例を踏まえると、「本当に契約して大丈夫なのか」と不安を感じる人も多いでしょう。ここでは、リースバックで後悔や失敗を防ぐために、契約者が意識すべきポイントを紹介します。

トラブルの原因の多くは、契約内容の確認不足

リースバックで発生する多くのトラブルは、契約書の内容を十分に確認していなかったことに起因します。たとえば、「ずっと住み続けられると思っていたのに、契約期間が短くて退去を求められた」「口頭での説明と契約内容が食い違っていた」など、確認不足による誤解がトラブルへと発展します。

契約時には家賃や契約期間、退去条件、買い戻し条項など、あらゆる条件を一つひとつていねいにチェックし、書面で明文化されているかを確かめることが大切です。わからないことは担当者に必ず質問し、不安であれば第三者や専門家のサポートを受けることで、自分にとって不利な契約を未然に防げます。また、専門用語が難しい場合は、遠慮なく質問し、納得できるまで確認する姿勢が大切です。

サービス内容を理解してメリットとデメリットを比較する

リースバックのメリットに注目しすぎると、デメリットを見落とす危険があります。リースバックが自分にとって適しているかどうかは、メリットがデメリットを上回るかどうかが重要です。

たとえば、「まとまった資金をすぐに得られる」点は魅力的ですが、その一方で「家賃の負担が発生する」「所有権を失う」「賃貸借契約が更新できないことがある」など、人によってはデメリットと感じるものも存在します。

売却後に住み続けられる年数や、契約更新の有無、買い戻しの条件など、会社ごとに内容が異なる点も注意が必要です。契約前に自分の状況と照らし合わせ、ほかの手段(リバースモーゲージなど)と比較検討し、総合的に判断をしましょう。

自分に適したサービス内容のリースバック会社を見つける

リースバックを成功させるには、自分に合った不動産会社を選ぶことがもっとも重要です。会社によって買取価格、家賃の設定、契約年数、買い戻しの可否などが異なるため、1社の情報だけで判断するのは危険です。査定価格だけでなく、将来的な住みやすさやリスクの少なさを基準に検討しましょう。

また、担当者の対応のていねいさや説明力、口コミ、相談のしやすさも大切な判断材料です。複数社で見積もりを取り、内容を比較、検討したうえで信頼できる会社を選ぶことが成功の鍵です。

リースバック比較PROは複数社を比較できるサービスです

リースバックの利用が適しているケース

ここまでリースバックのメリットとデメリットを解説してきましたが、すべての人に適しているサービスではありません。しかし、次のような特徴がある人には、リースバックは有効な選択肢となるでしょう。

急ぎでまとまった資金が必要になった

医療費や事業資金、学費など、急を要する資金が必要な場合にリースバックは有効です。不動産を仲介で売却するには時間がかかりますが、リースバックであれば不動産会社などの会社が直接買い取るため、早ければ1〜2週間でまとまった現金を手にできます。

また、引っ越しせずに住み続けられるため、子どもの学校や通勤の都合など、生活環境を維持したい事情がある場合にも有効です。住宅ローンの返済に追われている人がローンを完済し、生活を立て直すために活用されるケースもあります。

ただし、毎月の家賃負担や仲介よりも売却価格が低いといったデメリットもあるため、緊急性と将来の生活設計を照らし合わせて利用しましょう。

高齢者施設の空きが出るのを待ちたい

希望する老人ホームやサービス付き高齢者住宅などへの入居待ち期間がある場合、住み慣れた家での生活を続けながら、まとまった入居費用を確保できるのが大きなメリットです。特に人気の施設では空きが出るまで数カ月から1年以上かかることもあるため、その間の生活を支えるための手段として活用されています。

また、施設への入居を決断したあとに慌てて不動産を売却するよりも、余裕を持って資金計画を立てられる点もリースバックのメリットです。将来的な住み替えを前提にした「つなぎ資金」として、リースバックは非常に柔軟な資金調達方法なのです。

不動産を売却して相続不動産を整理したい

実家を売却して現金化しつつ、親がそのまま住み続けられるリースバックは、生前の相続対策としても活用されています。不動産は現金と違って分割が難しく、相続人同士でトラブルになりやすいため、あらかじめ売却しておくことで揉めごとを防げます。

さらに、親の生活環境を変えることなく資産整理が進められるため、子世代の負担も軽減されます。また、まとまった現金を確保しておくことで、相続税の納税資金や親の介護費用に充てることも可能です。契約内容の慎重な確認が必要ですが、相続準備の選択肢としてリースバックは検討する価値は十分にあります。

比較して決めるならリースバック比較Proがおすすめ

ここまで紹介してきたように、リースバックは慎重な検討が必要なサービスです。特に契約内容は、リースバック会社によって大きく異なるため、複数社を比較してから決断するとよいでしょう。

複数社を比較するのであれば「リースバック比較Pro」をご利用ください。リースバックの一括査定に特化したサービスで、所有する不動産に対応できる会社をまとめて紹介します。登録されているのは、厳しい審査を通過した会社だけなのもリースバック比較Proを利用するメリットです。悪質な業者にだまされないよう、信頼できるリースバック会社へご相談ください。

関連リンク